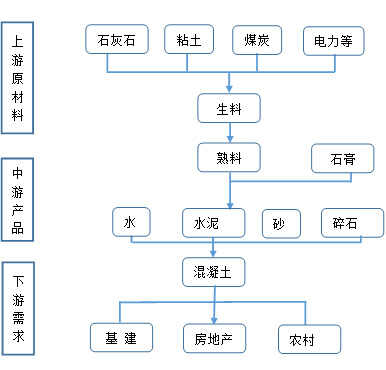

水泥是大宗原材料商品,是典型的周期性、投資拉動型產業,與宏觀經濟的周期與固定資產的投資波動密切相關。作為建筑工業三大基本材料之一的水泥,素有“建筑工業的糧食”之稱。上游是包含石灰石、粘土和煤炭等原材料;下游為混凝土并服務基礎設施建設、房地產以及水利、農村等下游終端需求。

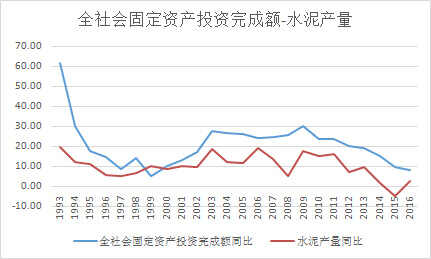

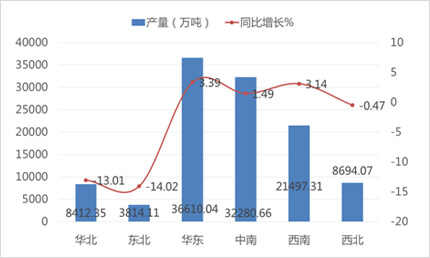

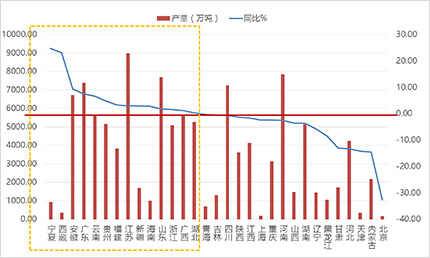

近年來,固定資產投資和房地產投資增速明顯下滑,水泥下游需求進一步萎縮,但基礎設施建設保持穩定性增長,一定程度上支撐了水泥行業的需求。供給端,受能耗、環保、質量、安全等國家強制性標準,產能釋放得到進一步調控,但過剩問題依舊嚴峻。

水泥價格自2000以來,經歷了先跌后漲再跌的波動運行,在2015年出現觸底反彈,目前達到多年的中樞水平。水泥行業屬于完全競爭性產業,依賴能源、運輸成本高、銷售半徑小,具有高度分散和區域性明顯等產業特點,故影響其價格的因素眾多。

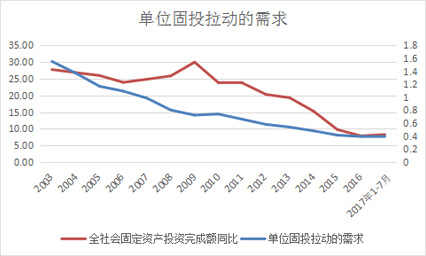

固定資產投資作為水泥需求主要影響因素之一,在充分對比考量及量化后,才能做出最終結論。

你認為未來的水泥需求怎么樣?

相關新聞

聯系我們

責任編輯:祝嫣然

郵 箱:news@ccement.com

更多熱點新聞,歡迎掃描二維碼收看