[行情]5月東北:再次停窯助力價格推漲,需求支撐持續弱化

5月份東北地區水泥需求仍未有明顯改觀,重點工程方面遼寧的工程復工成效甚微,主要需求地沈陽及周邊地區下游進展依舊不理想;吉林水泥需求維持去年同期水平,新開工項目進展緩慢;黑龍江除局部地區有重點項目支撐,整體來看需求同樣疲軟。同時東北地區房地產投資也不盡如人意,遼寧、黑龍江1-4月房地產累計投資均為同比負增長,只有吉林省出現房地產投資快速增長,同時住宅銷售面積、住宅新開工面積均有同比大幅增加的情況,后續需求仍可維系。

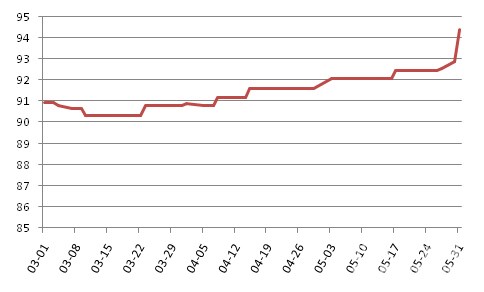

從價格走勢上來看,5月東北地區在地方協會的推動及限產停窯的作用下價格仍保持上漲走勢,月末東北地區水泥價格指數為94.42,環比上漲2.8個點,漲幅較上月擴大近2個點。

圖1:近三個月東北地區水泥價格指數走勢

數據來源:中國水泥網,中國水泥研究院

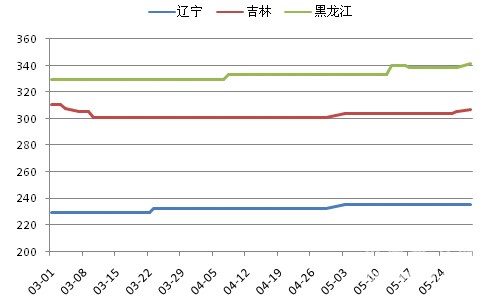

自3月份遼寧省協會協調企業推漲價格之后,遼寧省內大型水泥企業價格上漲落實幅度較大,但也都遠遠小于計劃漲幅,實際成交價上漲幅度最大的為30-50元/噸,中小企業漲幅只有20元/噸左右。截止到5月份,全省價格普遍上行20-40元/噸。5月中旬開始遼中地區企業開始統一停窯限產,停窯時間為半個月,企業熟料庫存有所下降,但由于下游需求無起色,企業出貨壓力仍然較大。在行業虧損的壓力下企業繼續落實價格上調,但一些市場執行仍未達到預期目標,在停窯快要結束之際市場再傳漲價風聲,但實際成交價暫穩。截止到5月底遼中地區大廠P.O42.5散裝掛牌價普遍在260元/噸左右。

吉林5月需求表現平穩,隨著遼寧地區水泥價格的上漲流入吉林鄰近地區的價格也跟隨上調,長春地區價格順勢有上行表現。月末主導企業傳出大幅上調的消息,主流報價上調50元/噸,執行仍待考驗。到月底,前期一些低價政策將陸續結束,新訂單執行新的價格,市場整體價格水平將有所提升。

黑龍江除哈爾濱、齊齊哈爾、綏化等局部地區有重點工程支撐水泥需求尚可,企業出貨量能夠達到6成,高于遼寧、吉林的4-5成左右,然而整體來看需求端表現不佳,企業普遍有庫存壓力,部分企業有停窯限產現象,月底哈爾濱主導企業跟隨吉林上調報價,但執行效果有待觀察,預期不甚樂觀。

圖2:東北三省近三個月P.O42.5散裝水泥均價走勢(元/噸)

數據來源:中國水泥網行情數據中,中國水泥研究院

1-4月份,東北地區水泥產量同比減少3.75%,需求端遼寧固定資產投資以及房地產投資依然是負增長,吉林房地產投資增速達到27%,出現快速增長,黑龍江固定資產投資增速同比上漲,房地產投資增速仍為負值。吉林、黑龍江新開工項目數量同比大幅增長,遼寧同比大幅下降。因此,比較而言東北地區遼寧水泥需求最差,吉林房地產投資快速增長能夠有效保證水泥需求的持續性,黑龍江重點項目的大規模開工也成為后續水泥需求的保障。后期吉林、黑龍江水泥市場行情有較大希望消化價格上漲,遼寧則或許需要更多借助外力,需求面對價格的支撐將出現邊際遞減的效果。

編輯:jirong

監督:0571-85871513

投稿:news@ccement.com