[原創]從巔峰到低谷 濃縮興衰的五年 ——水泥行業“十二五”總結與未來展望

昨天走過的路,總要今天來評說,方能借往昔之訓,明今時之謀。

“十二五”是中國經濟在前進中巨變的五年,水泥行業在這五年承接前十年發展的輝煌,迎來巔峰,同時也開啟了未來十年的艱辛,前途盡是荊棘。

時間回到2011年,在經過2005年行業首個低潮期之后,緊隨著第十一個五年規劃對經濟的帶動,當年的水泥行業迎來大豐收,行業利潤總額創紀錄的突破千億大關,達到1019.66億元,但輝煌的背后卻暗藏殺機。

一方面,前期行業高速發展,造成產能規模快速擴張,產能過剩問題日益嚴峻;另一方面,大規模刺激計劃之后,經濟熱度消退,固定資產投資增幅步入下行通道,鋼鐵、煤炭首先受到沖擊,水泥也在所難免。

從2011~2015年,短短五年時間,水泥行業利潤總額暴跌70.59%,市場需求從穩步增長到首度下跌,對此各界多少有些意外。然,冰凍三尺非一日之寒,水泥行業作為投資拉動型產業,走到今天與整個宏觀經濟形勢以及行業發展規律密不可分。

一、“十二五”宏觀經濟形勢

“十二五”期間,我國經濟總體經歷了一個從高速增長到遇冷下跌的過程,各項經濟數據指標均呈走弱態勢,顯示出改革開放30年后,國內經濟熱度正在逐步降溫,經濟轉型通道已經開啟。

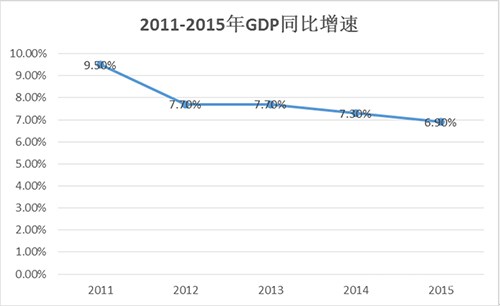

數據顯示,2011年國內GDP同比增速為9.5%,至2015年GDP增速回落至6.9%,放慢2.6個百分點,6.9%的GDP增速也創下了25年以來新低。與此同時,包括世界各大銀行金融機構在內,一致認為,中國GDP增速未來將繼續下滑。

交行首席經濟學家連平1月21日在京表示,根據對投資、出口、消費的分析,運用模型邏輯分析并做相應修正,預計2016年經濟增長可能為6.7%,經濟回落風險加大。

圖1:2011~2015年GDP同比增速

長期以來,三駕馬車(投資、消費、出口)在我國國民經濟結構中占據了舉足輕重的地位,其中對投資的依耐性最高。而近年來,國際市場萎縮導致產品出口受阻,同時國內消費能力增長緩慢,內需不足,加之人口紅利消失帶來人力成本上漲,傳統三駕馬車對經濟的拉動作用減弱,成為導致國內經濟降速的主要外部因素之一。

需要指出的是,經濟增速放緩是任何經濟體從量的擴張走向質的提升必須經歷的階段。從歷史來看,二戰結束后,美國、歐洲、日本等主要資本主義經濟體均經歷過一段時間的經濟高速增長,但隨著經濟規模的擴大以及外貿、投資、內需的減弱,不可避免的走上了經濟增速放緩,產業結構深度調整的發展階段。因此,當前中國經濟增速放緩其實是經濟發展規律的必然結果。

目前來看,國內經濟運行最大的問題依舊在于經濟長期高速增長帶來的產能過剩問題。30年來為了滿足不斷增長的社會經濟建設需求,在經歷了一輪又一輪的產能擴張之后,鋼鐵、石化、有色、建材等行業產能都達到或超過上限,絕對過剩和周期性過剩同時顯現,導致企業盈利狀況持續惡化,生產領域通縮,危及國民經濟穩定運行。

表1:各主要工業行業產能過剩情況

PPI是衡量工業企業產品出廠價格變動趨勢和變動程度的關鍵指數,也是產能過剩問題的最直觀體現。

數據顯示,2011年我國PPI相比上年同比增長6.0%,但接下來數年內卻連續下跌,至2015年同比上年下跌5.2%,已經連續46個月負增長。對此,專家普遍認為,PPI持續下降表明工業領域的產能過剩依舊嚴峻,部分工業領域仍深處通縮困境。

圖2:2011-2015年PPI同比增速

國內大宗工業品產能過剩問題主要源于需求不足,而固定資產投資增速的放緩則是導致需求不足的關鍵。

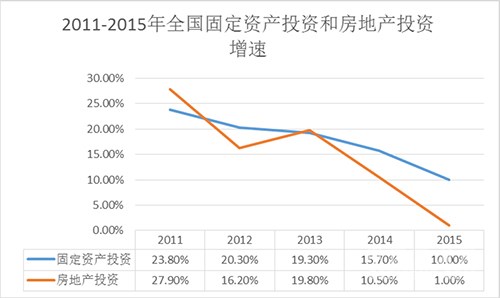

1月19日,國家統計局發布了2015年全年主要宏觀經濟數據,全國固定資產投資(不含農戶)551590億元,比上年名義增長10.0%;2015年全國房地產開發投資95979億元,比上年名義增長1.0%。相比之下,2011年全國固定資產投資增速23.8%,房地產投資增速為27.9%,二者增速下滑幅度均超過一倍以上,放眼2016年,國內固定資產投資增速跌入個位數已經成為大概率事件。

圖3:2011-2015全國固定資產投資和房地產投資增速[Page]

綜合來看,當前國內經濟步入新常態,增速放緩已經不可避免。產能過剩問題是經濟發展的必然規律,也是當前經濟結構問題的基本體現,而隨著產能過剩問題的延續,經濟運行中也將出現一系列新的問題,倒逼經濟轉型提速。水泥工業作為投資拉動型產業,同時也是國民經濟基礎性產業,面臨的轉型升級壓力將尤為巨大。

二、“十二五”水泥行業形勢

“成也蕭何,敗也蕭何”,改革開放以來高速增長的國內經濟,帶動了包括水泥在內的基礎性工業高速發展,但當經濟步入轉型期,鏈式反映帶來的影響將波及國民經濟各個領域,自然也包括水泥。

“十二五”期間,水泥行業經歷了“過山車式”的發展。一方面是對前面十余年發展的集大成,另一方面則是在經濟新常態背景下,面臨的諸多發展困境和難題,預示著水泥行業高速發展的“黃金時代”已經結束,未來行業必然需要面對轉型帶來的陣痛。

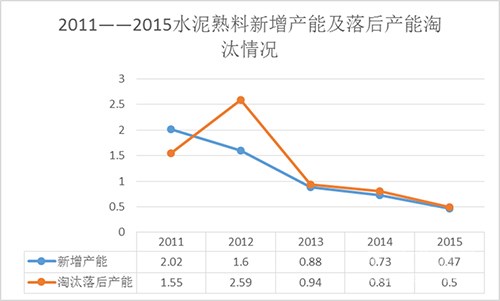

從數據來看,“十二五”期間,國內水泥工業產能繼續增長,但是由于產能過剩嚴重,增速已經明顯放緩。據中國水泥網統計數據顯示,2011年~2015年,國內水泥產能從28.97億噸上升至35億噸左右,增幅為20.69%。新增產能方面,2011年新增2.2億噸,處于歷史第二高位,隨后逐步回落,2015年新增熟料產能4712萬噸,較2014年減少2319萬噸,降幅達到32%。

另外,為化解日益嚴重的產能過剩問題,同時加速水泥行業產業升級速度,“十二五”期間,國內落后水泥產能淘汰速度明顯加快,總計淘汰7.77億噸水泥產能(熟料及粉磨能力),極大緩解了水泥行業產能過剩壓力。當然,需要指出的是,隨著落后產能淘汰的大幅度推進,可供淘汰的“落后產能”已經越來越少,水泥行業產能減壓空間進一步縮小,隨著市場競爭的加劇以及市場收縮,業內部分企業恐難逃破產命運,未來五年有望成為水泥行業一次重新洗牌的過程。

圖4:2011~2015年水泥熟料新增產能及落后產能淘汰情況(單位:億噸)

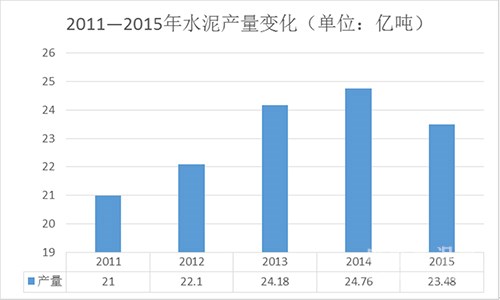

產量方面,由于固定資產投資增速放緩,2015年1-12月全國規模以上水泥產量23.48億噸,同比下降4.9%,多年以來首次出現下跌,對比2011年水泥產量16.1%的同比增速,可謂天壤之別。考慮到當前低迷的房地產行業態勢,以及固定資產投資增速的持續下滑,2016年水泥產量恐將繼續下跌。

圖5:2011-2015水泥產量變化情況

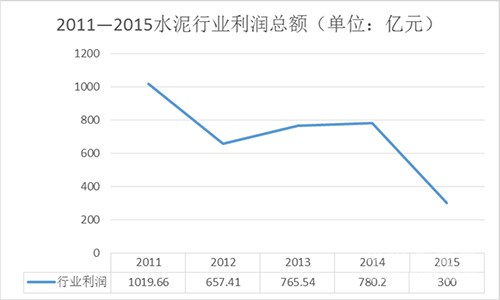

水泥產量下跌直接源于市場需求的不足,而受此影響,水泥行業利潤跌幅也達到空前水平,預計2015年行業全年利潤總額在300億元左右,較去年下跌62%,較2011年歷史最高的1019.66億元,跌幅更是達到71%左右。

分區域來看,華東、中南、西南,依然是目前盈利情況相對較好的區域,相比之下,東北、華北、西北等區域,由于經濟發展潛力不足,人口外流以及行業集中度較低,競爭無序,盈利情況尤其堪憂,大量企業處于虧損或虧損邊緣。

另外,從中國水泥網與工信部聯合發布的水泥行業景氣指數來看,從2011年2月至2015年10月,一致指數大幅走低22.075,行業整體呈偏冷狀態。中國水泥研究員分析師鄭建輝就此預判指出,未來6~9月水泥行情仍然難見明顯回暖。

圖6:水泥景氣指數[Page]

圖7:“十二五”水泥行業利潤

總體而言,“十二五”期間,水泥行業在經濟形勢下行背景下,無論是產能、產量還是行業利潤,均深受影響。俗話說“出來混的遲早是要還的”,“十二五”的水泥行業收獲了成功,但也迎來行業發展拐點,如何迎難而上,實現行業轉型升級,考驗的將是每一個水泥人的智慧。

三、水泥行業當前面臨的問題

“山雨欲來風滿樓”,2015年水泥行業面臨的不景氣僅僅是一個開始。隨著經濟新常態延續,經濟增速放緩帶來的產業壓力將進一步釋放,水泥行業在過去十多年高速擴張過程中遺留的問題也將集中爆發。

1、產能過剩嚴重

“十二五”期間,水泥行業新增產能不斷增加,總計5.7億噸熟料產能,成為國內有史以來水泥產能增長最多的五年,加之經濟步入新常態之后,市場需求減少,水泥行業產能過剩問題日趨嚴峻,已經成為制約行業發展的關鍵因素。

回望2015年,水泥行業利潤大幅下跌,根本原因在于需求端不足加劇產能過剩。2015年之前,水泥行業雖然在新增產能擴張的背景下,產能過剩一直較為嚴峻,但壓力卻主要來自供給端,在需求端水泥依舊保持了較好的增長態勢。

因此,2015年以前的產能過剩是由供給端造成的,進入2015年以后,水泥行業產能過剩問題呈現新的趨勢,即產能過剩由動態的相對過剩向需求減少帶來的絕對過剩轉變,而且愈加明顯。

業內專家指出,如果需求沒有下滑,即便整體產能有所過剩,行業形勢也不會快速下滑,而正是需求端的不足并且下行,才加劇了當前水泥行業產能過剩難題,使產業效益面臨全面下滑,這是當前水泥市場與以往最大的不同。

相對于供給端造成的產能過剩,需求端的產能過剩對行業的影響將更大,對部分企業而言,也將是毀滅性的。因此,未來水泥行業欲實現可持續發展,產能過剩問題必須得到有效解決。

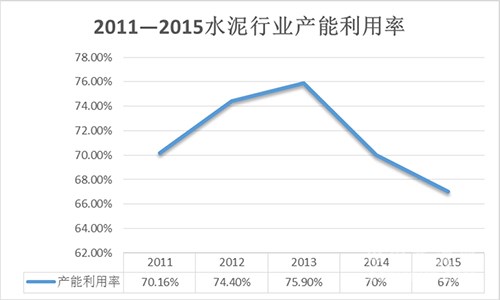

圖8:“十二五”期間產能利用率

2、節能環保壓力大

水泥行業近年來在節能環保領域有了巨大進步,但仍然存在較大的提升空間,尤其當前國家大力倡導節能環保的背景下,水泥作為傳統的“兩高一資”行業,有責任也有義務推進節能環保發展。

就在1月14日,工信部及發改委聯合發布了《國家發展改革委工業和信息化部質檢總局關于運用價格手段促進水泥行業產業結構調整有關事項的通知》。《通知》明確,對GB16780-2012《水泥單位產品能源消耗限額》實施前后投產的水泥企業,區分企業投產時間和耗能環節實行不同階梯電價加價標準。作為步入“十三五”后水泥行業第一個節能政策,階梯電價的實施也為未來水泥行業能耗控制標準的提升定下了基調。

節能降耗對于水泥行業的意義不僅僅在于社會、環境和經濟效益的提升,在當前行業產能過剩環境下,加速落后產能淘汰,迫使企業轉型升級意味明顯。以階梯電價實施為例,該政策的出臺,不但將有利于促進水泥行業技術進步和節能減排水平的提高,與此同時,據行業相關部門預計,水泥行業階梯電價政策的實施將促使約10%左右產能因達不到能耗要求被淘汰。

在環保方面,李克強總理已經提出,要縮短環保等標準的更新周期。此外,有消息稱,水泥行業氮氧化物排放標準及粉塵排放標準,在不久的將來還將進一步提高。氮氧化物排放量控制在150mg/Nm3以內,粉塵排放控制在5mg/Nm3以內。

節能環保是“十三五”經濟轉型升級的重頭戲,但目前國內仍然有部分水泥企業存在環保數據造假等現象,這也說明,目前的環保標準已經對水泥企業生產經營帶來較大影響。面對“十三五”期間可能更加嚴格的節能環保標準,水泥行業壓力著實不小。

3、行業成熟度不足

當前國內水泥行業面臨的問題,除了來自市場和政策這些外部因素以外,還包括自身。

從上世紀九十年代開始,短短二十余年間,國內水泥產量一度達到24.76億噸,產能擴張至35億噸左右,但需要指出的是,由于發展時間短,行業規模擴充快,我國水泥行業自身發展并不完善,行業成熟度還處于初級階段。

一方面,我國水泥行業抗風險能力偏弱,極易受到宏觀經濟形勢不利影響。2015年水泥需求一出現下跌,水泥行業立刻哀鴻遍野。抗風險能力弱,原因是多方面的,包括產能嚴重過剩、行業競爭混亂、部分企業急功近利等等,但同樣不可忽視的還有產業結構的單一問題。

長久以來,國內水泥行業發展過度依賴經濟建設,因此行業獨立性欠缺,企業也鮮有產業鏈拓展之輩。反觀國外如拉法基、豪瑞、西邁斯等企業,從水泥到砂石骨料、混凝土以及建筑、環保等各個方面實現了較為均衡的發展,企業產業布局合理。歸根到底,水泥僅僅是一種半成品,真正的附加值在于下游及相關產業,在未來水泥需求繼續下跌的背景下,產業結構單一,附加值低,缺少核心競爭力將極大的掣肘行業升級。

另一方面,在資本運用、貿易規則、行業自律、社會責任等等方面,行業依舊存在諸多不足。2015年行業大戲--山水控制權爭奪戰,匯集了國內四家大型水泥集團企業,也給業內展現了一個真實的水泥行業。事件參與方,在資本和股權運作中,由于對市場規則缺乏了解,接連出錯,直接體現了當前國內水泥企業在資本及貿易規則方面的欠缺。

在宏觀層面,國內市場經濟體系相對的不夠健全造成了企業在資本運作、貿易規則等方面存在不足的外在環境,而在微觀層面,行業和企業發展速度過快,“軟件”更新未能及時跟進,企業相關人才欠缺等等都是重要原因。[Page]

未來,水泥行業升級不僅僅是節能環保、產能控制以及生產現代化等硬件的升級,“軟實力”的提升同樣不可忽視。

四、展望“十三五” 機遇與挑戰并存

“十二五”收官之年,也是水泥行業的轉折之年,需求拐點的出現表明水泥行業迎來洗牌不會等太久,展望“十三五”,來自供給端的壓力將進一步加大,也將并迫使行業做出改變。

“十三五”期間,宏觀經濟指標進一步下滑將是大概率事件,經濟結構轉型深化,投資在經濟發展進程中的支撐作用也會逐步弱化,預計未來五年固定資產投資增速將在個位數徘徊。

另外,由于庫存高企,行業信心不足,房地產投資增速會進一步放緩,甚至出現負增長。與此同時,面對十多年來房地產行業過熱發展給國民經濟運行帶來的巨大不可控風險,未來政府尤其是最高層,推出大規模刺激計劃“維護”房地產的可能性將會降低。逐步實現社會經濟發展的去房地產化,通過有序的基建投資以及創新、科技產業的發展推動經濟轉型將是“十三五”乃至未來較長一段時間內中國經濟發展的顯著特征。

當然,目前來看,國內經濟轉型尚未完成,在此背景下實現經濟中高速增長,需要兩手準備。一方面積極推進第三產業發展,加速國民經濟轉型升級;另一方面通過較大規模的基建投資,拉動國民經濟平穩增長,防止經濟硬著陸。

根據國家“十三五”規劃,未來GDP增速底線是6.5%,國家主席習近平以及國務院總理李克強等國家領導也多次公開表示,對保持國民經濟的中高速增長有信心,奠定了未來五年經濟走勢基調。

從近期財政部官員透露的PPP建設規模來看,全國各地公布推薦的PPP(政府和社會資本合作)項目達到6650個,計劃投資額達到8.7萬億元人民幣。可以看出,在房地產行業“前途未卜”的情況下,未來國內基建規模依然巨大。結合我國廣闊的國土面積,大量的建設需求,未來水泥需求量相對于世界其他經濟體,依然非常巨大。

產能過剩是當前中國經濟發展進程中的最大毒瘤,李克強總理也多次強調供給側改革的重要性,為此去產能會是“十三五”期間國內經濟的主旋律。

近日,有消息傳出,國家多部門正在醞釀推出一系列政策,建立產能過剩行業退出通道,幫助企業解決產能過剩問題。過去近十年間,國內曾出臺數十個相關文件控制產能,然而水泥的產能卻一路走高,目前全國水泥產能利用率不到70%,東北地區更是不足50%。產能嚴重過剩,原因是多方面的,產能退出機制不健全是關鍵。

當然,除健全產能退出機制以外,實施階梯電價、取消P.C32.5水泥、落實節能環保政策等等也會對化解水泥行業產能過剩問題帶來幫助。

此外,去年5月,六部委聯合下發《關于促進生產過程協同資源化處理城市及產業廢棄物工作的意見》。未來水泥行業不可避免的將面臨一輪洗牌,協同處置生活垃圾既是水泥企業轉型的重要方向,也是體現其環保價值,成為城市功能單位,應對行業洗牌的有益嘗試。

當然,值得一提的是,隨著市場環境的惡化,行業競爭日益嚴峻也催生了行業并購重組的出現。近日傳出,中材與中國建材正在謀劃聯合重組事宜,此事若能得以實現,對水泥行業而言將產生重要影響。而就在2015年,海螺水泥與西部水泥剛剛完成了并購重組,可以說在市場環境惡化的背景下,水泥行業強強聯合的趨勢也將日益明顯。

上世紀90年代,日本同樣經歷了經濟增速的放緩,水泥需求量在短短數年間減少了一半,但是依托兼并重組、環保轉型以及落后產能淘汰,最終形成了由少數大型集團企業主導的行業格局,實現了水泥行業的平穩轉型。

十年前,“十一五”規劃的啟動開啟了水泥行業輝煌的十年,但是隨著“十二五”經濟增速的回落,水泥行業即將迎來一段極為艱辛的旅程。如今面臨“十三五”規劃的起步,水泥行業能否續寫輝煌?立足未來,行業發展需要的將不再是數量的增長,注重發展質量不僅僅是國民經濟發展的趨勢也是水泥行業發展的需要。

依托規模依舊巨大的國內基礎建設,水泥需求在步入下行通道之后,回落至15~18億噸可能性較大。“蛋糕仍在,只是不夠大,也養不活所有人”,大者愈大,優者愈優,“十三五”,對于水泥行業將是機遇與挑戰并存的五年,行業洗牌不可避免,而水泥行業也需要經歷這番寒徹骨。

編輯:曾家明

監督:0571-85871667

投稿:news@ccement.com