[報告]老工業基地水泥行業的興衰榮辱

東北地區在上世紀三十年代建成了較為完整的工業體系,成為東北亞最先進的工業基地。經歷了日本的殖民地統治,解放后滿目瘡痍,建國之初由于原有的基礎和緊鄰蘇聯的關系,國家把開展經濟建設的大后方放到東北地區,“給全國出機器,給全國出專家”,于是東北地區無私地承擔起了全國工業基地的重任,解放初的幾年內全國累計完成的工業基本建設投資中有一半多都到了東北地區,東北地區一度占據全國90%以上的重工業基地。一大批國有工業企業的崛起造就了東北共和國長子的地位,沈陽更是被稱為東方魯爾,工業在遼寧省的主導地位延續至今,工業對全省GDP的貢獻率仍高達50%左右。工業幫助東北地區實現了經濟的快速發展,然而早在上世紀90年代,以遼寧為代表的東北地區在長期經濟經濟體制下積累的深層次結構性和體制性矛盾充分顯現,工業經濟陷入前所未有的困境,傳統工業成為拖累東北地區經濟發展的重大包袱。“東北現象”令東北地區工業體制和發展方式不得不進行改革,2003年中共中央、國務院發布《關于實施東北地區等老工業基地振興戰略的若干意見》(下稱《東北振興戰略》),《東北振興戰略》實施以來,東北三省體制改革、機制創新步伐加快、對外開放度提高,經濟重新保持快速增長。然而在全國面臨經濟轉型“三期疊加”的階段,同時東北地區內市場化程度仍然不高、國有經濟比重過高、生產資源成本過高、傳統工業競爭力下降等矛盾再次凸顯,東北地區經濟發展走向將有賴于工業體系矛盾的解決和區域經濟發展結構調整的結果。

縱觀中國水泥發展歷史,除了最早由英國人在澳門興建的青洲英坭廠,國內最早、最廣為人知的當屬唐山細綿土廠和湖北水泥廠,其實在同一時期,廣東出現了最早的國有水泥廠--廣東士敏土廠,而在東北的遼寧大連也出現了日子水泥資本--小野田洋灰制造株式會社,遼寧也是中國水泥發展史中最早出現水泥生產的區域之一。1945年抗日戰爭結束之后全國有35家水泥企業,年產能為432萬噸,其中東北地區有14個水泥企業,年產能為246萬噸,占全國總產能57%。這些企業均為日資企業,抗戰勝利后或國有化或因戰爭未能復產,成為東北地區水泥行業的奠基者。東北地區經濟發展經歷了起起伏伏,水泥供給端也隨著需求的變化經歷了起起落落。如今,東北地區水泥行業正處于高峰回落階段,本文將從需求面及供給側分析東北地區水泥行業的發展周期,同時對東北地區水泥行業現狀及未來發展趨勢進行分析與展望。

一、東北三省經濟概況

1、快速發展時期工業支撐東北地區國民經濟

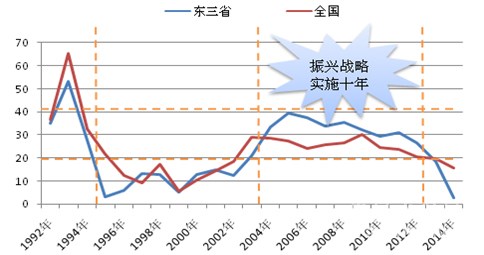

東北地區工業一直為支撐區域國民經濟發展的核心,從歷史數據來看,東北地區工業占比有過三次高峰,分別是解放初、文化大革命結束之后初期以及金融危機之后國家“四萬億”刺激政策三個階段,與全國工業發展歷程不同的是1、東北地區工業產值在GDP中的占比在解放初期及上世紀70-80年代始終保持在50%以上,而自解放后至今全國工業產值在GDP中的占比也從未超過50%;2、上世紀上世紀80年代至金融危機之前,東北地區的工業發展速度放緩,工業產值在GDP中的占比呈緩慢下降的趨勢,而全國工業產值在GDP中占比則保持震蕩趨緩的走勢。

圖1:東北地區及全國工業產值占GDP比重變化情況(%)

數據來源:國家統計局、中國水泥網研究院

2、《東北振興戰略》帶來投資高峰,房地產、基建投資增速高于全國

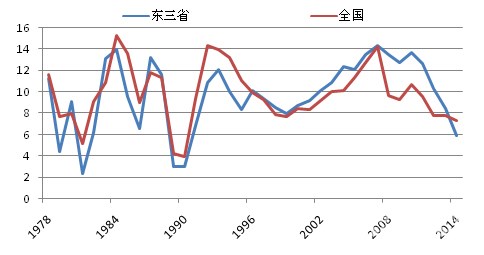

上個世紀八十年代,基于對國際國內形式的判斷,我國從國民經濟發展全局出發對區域經濟布局戰略和區域經濟政策作出重大調整,第一步通過實施沿海發展戰略,珠三角和長三角加快對外開放率先發展;第二部實施西部大開發戰略;東北老工業基地振興形象地為成為中國區域經濟協調發展的“第三部棋”。而屆時東北地區老工業基地體制性結構性等深層次矛盾凸顯,嚴重影響東北地區經濟發展。《東北振興戰略》提出后,東北地區投資速度快速提升,開始了十年投資快速增長周期。

圖2:東北地區固定資產投資同比增速與全國比較(%)

數據來源:國家統計局、中國水泥網研究院

在《東北振興戰略》實施后的十年里,東北三省房地產、基礎設施建設投資均出現快速增長,尤其是遼寧省,城鎮化快速提升,城鎮固定資產投資增速快速提升,在2004年房地產投資增速超過全國整體水平16個百分點,持續到2009年房地產開發投資增速都高于全國整體水平。從整體來看,東北地區城鎮化水平高于全國平均水平,截止到2014年東三省整體城鎮化人口比重為60.82%,高出全國整體水平6.05個百分點。

圖3:東北地區房地產投資(左圖)與基建(右圖)增速與全國比較(%)

數據來源:國家統計局、中國水泥網研究院

3、經濟發展進入下行周期,產業結構調整任重而道遠

東北地區整體經濟在經歷了改革開放初期的震蕩之后從21世紀開始進入快速發展周期,盡管在全球經濟危機之后GDP增速保持下滑走勢,但整體來看GDP同比增速持續16年高于全國整體水平。然而2011年之后東北地區GDP增速的下滑速度快于全國整體水平,2014年東北三省GDP同比增長率全部位列全國倒數五位之內。

圖4:東北地區及全國GDP同比增長率走勢(%)

數據來源:國家統計局、中國水泥網研究院

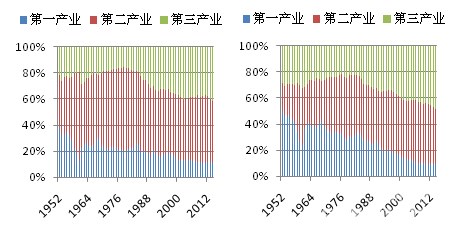

從產業結構來看,三大產業對GDP累計同比增長的貢獻中第二產業貢獻率常年保持在60 %左右,直到最近兩年遼寧、黑龍江第三產業逐漸趕超第二產業,尤其是黑龍江省2014年第三產業對GDP的貢獻率達到65.7%,大幅反超第二產業。

圖5:東北地區(左圖)三產占GDP比重變化情況及與全國整體(右圖)水平對比(%)

數據來源:國家統計局、中國水泥網研究院

東北地區經濟增長速度的迅速放緩正在成為中國經濟新常態面臨的新難題,而許多專家認為東北地區經濟仍處于探底的下行周期中。如何振興傳統工業基地、如何實現東北地區經濟的復蘇成為全國經濟改革的難點和重點。

[Page]

二、東北地區水泥行業概況

1、《東北振興戰略》引水泥產能實現八年快速增長

《東北振興戰略》實施的十年間由于需求端固定資產投資迅速膨脹,東北地區對于水泥的需求快速上漲,水泥行業固定資產投資也一度出現快速上升,直到國家開始控制新增產能,全國及各區域水泥投資增速迅速回落。

圖6:2006-2014年東北地區水泥行業累積固定資產投資及同比增速(億元,%)

數據來源:中國水泥協會、中國水泥網研究院

自《東北振興戰略》頒布以來,東北地區新型干法熟料產能出現快速增長,尤其是2003年的吉林省和2004年的遼寧省,新型干法熟料均出現翻番式增長。在2003-2010年八年內,東北地區新型干法熟料產能年均增長34%,遼寧省年均增長44%,超過全國整體水平。

圖7:東北地區新型干法熟料產能累計值及增速變化走勢(萬噸/年,%)

數據來源:中國水泥協會、中國水泥網研究院

2、需求高峰期已過,水泥產量快速下滑,價格高位回落

201隨著近兩年東北地區經濟發展快速進入下行周期,水泥需求從高峰快速回落,2014年東北三省水泥產量同比下降3.8%,2015年以來,東北三省水泥產量各月均為同比下降走勢,1-10月東北三省水泥累計產量同比降幅超過15%。

圖8:近二十年來東北地區水泥產量同比增速走勢(%)

數據來源:國家統計局、中國水泥網研究院

2010年底至2011年上半年東北地區水泥價格快速攀升,2011下半年全國水泥價格在“四萬億”刺激結束之后開始迅速回落,而東北地區價格仍維持高位,直到2013年底至2014年初開始出現明顯下行趨勢。2014年初至今,東北地區價格同全國走勢相同,保持了近兩年的下滑走勢。2011年至2013年的價格高位成為水泥行業的一種“東北現象”,行業集中度較高、生產成本相對偏高、大量需求提前釋放、企業之間協同較好成為東北地區價格高企的主要原因。如今,東北地區已經結束了全國價格高位的歷史,價格下滑仍在繼續。同時從2014年冬季開始,以前東北地區慣有的客戶冬儲、水泥企業制定冬儲價格已經淡出歷史舞臺。

圖9:全國及東北地區水泥價格走勢(P.O42.5散裝,元/噸)

數據來源:中國水泥網行情數據中心

3、市場集中度大大高于全國整體水平,水泥由低價區向高價區流動

東北地區水泥行業集中度整體較高,前五名水泥企業熟料產能占比高于全國平均水平30個百分點,達70%。北方水泥進入黑龍江市場,加快東北地區整合步伐,市場集中度迅速提升。目前東北地區按照熟料產能排名,前五名分別是北方水泥、亞泰集團、山水水泥、天瑞集團、冀東水泥。

表1:東北三省熟料產能前五名水泥企業新型干法熟料產能情況(萬噸/年)

數據來源:中國水泥網

分省來看,吉林、黑龍江集中度更高,黑龍江前兩名企業北方水泥和亞泰集團熟料產能合計占比可達70%,吉林北方水泥、亞泰集團和冀東水泥三家熟料產能合計占比達85%。正是由于黑、吉兩地市場集中度較高,才能維持較長時間的價格高位。遼寧省相對市場集中度偏低,前五名企業熟料產能合計占比為60%,同時遼寧省水泥企業數量較多,市場競爭比較激烈,因此價格波動較黑、吉兩省頻繁。吉林、黑龍江由于價格較遼寧高出很多,在市場下行時期,遼寧低價水泥便開始加大輸往吉林、黑龍江的銷量,今年下半年吉林開始降價抵御遼寧低價水泥的侵襲,從而拉低了東北地區市場均價。

[Page]

4、三省各自水泥行業發展特征及現狀

4.1遼寧

(1)企業數量眾多,市場重疊性高,無序競爭不斷

遼寧省熟料生產線沿省內石灰石資源的分布而建,熟料生產區域大體可分為遼中、遼西和大連三個區域,遼中區域主要包括遼陽、本溪、撫順及以北到鐵嶺,遼西主要包括朝陽、錦州、阜新、葫蘆島地區。相對于熟料生產線的分布,粉磨站企業的分布更加集中于遼中地區,線性輻射到大連、鐵嶺、丹東和阜新。

圖10:遼寧省石灰石資源、熟料生產線及粉磨站分布情況

資料來源:中國水泥網研究院

從2002年冀東開始進入遼寧市場之后,國內大型水泥企業陸續在遼寧新建和并購,給遼寧新型干法水泥帶來了快速發展。然而,大的機遇過后就迎來了大的挑戰,前幾年的快速建設使得遼寧的產能全面過剩。全國性大型企業山水、天瑞、冀東、臺泥以及后來通過收購進入的北方水泥和亞泰集團,在遼寧區域內都具有較高的市場重疊,例如在遼中地區天瑞、亞泰、山水、冀東、臺泥、北方均有熟料生產線,在遼西地區山水、北方及遼寧本地大型企業大鷹水泥也有較高市場重疊,在遼南區域內天瑞、山水、小野田市場重合度也較高。同時各區域內本地企業眾多,遼南區域內單線企業丹東鳳凰山、大連水泥、太平洋,遼西區域內蘭凌水泥、三鴿,遼中區域銀盛水泥、大伙房等等。

表2:遼寧省前八家企業產能集中度為82%(單位:萬噸/年)

數據來源:中國水泥網

截止到2015年底,遼寧省熟料生產線共計50余條,熟料產能5330萬噸/年,前五家企業熟料產能集中度不到65%,前八家企業熟料產能集中度為77%。企業數量較多,但重點消費區域無絕對主導企業,因此,在產能全面過剩的情況下遼寧省各區域市場競爭激烈,無序的價格戰更是頻頻出現,遼寧省水泥協會多次協調和主導的停產限產計劃也總以失敗而告終,企業在無序的市場競爭中深受其害。

(2)2015年需求斷崖式下跌,全行業巨額虧損

近兩年,遼寧省水泥需求端疲態盡顯,2015年固定資產投資保持同比負增長,房地產投資也進入衰退期,截止到2015年11月,全省固定資產投資同比下降26%,房地產開發投資同比下滑31.8%。

圖11:2015年遼寧省水泥需求快速回落(億元,%)

數據來源:國家統計局、中國水泥網研究院

隨著需求端出現措不及防的斷崖式下滑,供給端產能過剩壓力不見,遼寧省水泥價格于是不斷下滑,截止到2015年底,遼寧省水泥均價較年初已下滑50元/噸,據遼寧省水泥協會預計今年全行業虧損將近20億元。

圖12: 近兩年遼寧水泥產量及價格走勢(噸,P.O42.5散裝,元/噸)

數據來源:國家統計局、中國水泥網行情數據中心

圖13: 2015年遼寧省水泥行業全線虧損(單位:萬元)

數據來源:國家統計局

注:圖中數據為遼寧省水泥、石灰和石膏制造行業利潤總額,從全國整體情況來看,水泥制造業利潤占水泥、石灰和石膏制造業95%左右,因遼寧省水泥制造業財務數據不完整,因此本報告用水泥、石灰及石膏制造業整體數據,大體走勢及盈虧額與水泥行業相差不多。

4.2吉林:市場格局較穩定,集中度高不抵需求下降

吉林省新型干法熟料生產線數量有30余條,亞泰集團是吉林省的主導企業,熟料產能占全省41%,亞泰集團與北方水泥熟料產能合計集中度達到67%。從企業區域分布來看,各主要城市水泥熟料生產企業數量少,除靠近遼寧的四平市有多家熟料生產企業以外,其他主要城市均為一至兩家熟料企業。因此吉林省大部分地區市場格局穩定,企業在局部市場話語權較高,有利于當地市場價格的穩定。

表3:吉林省各主要城市水泥企業分布

資料來源:中國水泥網

在四平地區,由于企業較多,局部產能出現嚴重過剩,競爭相對于其他區域更為激烈。同時由于靠近遼寧,不斷受低價水泥的輸入,因此水泥價格通常低于其他地區。2015年,在遼寧水泥由低價區向高價區流動2-3個月之后,四平水泥企業首先開啟了降價抵御之潮,7月份開始吉林省水泥價格大幅下調,有效阻擊了遼寧水泥的進入,然而為抵御低價水泥的一次性大幅下調水泥價格并未就此止住,下半年吉林省水泥價格因需求不支仍保持下降走勢。可見,市場集中度高也無法抵御客觀需求的下滑。

圖14:2015年1-11年吉林房地產投資同比下滑10.2%(億元,%)

數據來源:國家統計局、中國水泥網研究院

2014年至2015年,吉林省固定資產投資增速快速回落,2015年1-11月固定資產投資同比增速為12.3%,而房地產投資已經同比下降10.2%。1-10月基礎設施建設中水利投資同比增長13.22%,增速好于去年同期;交通運輸投資同比增長25.49%,增速略差與去年同期。盡管這兩方面投資有著較好的增長,但整體投資規模在全省固定資產投資中占比不到15%。水泥消耗較大的交通運輸和房地產開發投資一個增速下降一個為負增長,導致吉林省水泥需求全面下滑。

圖15:2014-2015年吉林省水泥產量及價格走勢(噸,P.O42.5散裝,元/噸)

數據來源:國家統計局、中國水泥網行情數據中心

4.3黑龍江:市場封閉+集中度高令價格下滑幅度小于全國平均

黑龍江省水泥企業集中度要高于遼寧、吉林兩省,北方水泥一家熟料產能占比超過55%,除了在哈爾濱北方水泥與亞泰水泥兩家熟料供應企業共同主宰市場,其余地區基本是北方水泥的戰場。集中度高,市場相對封閉、生產成本偏高的情況下,黑龍江省更易維持價格高位。

表4:北方水泥、亞泰水泥在黑龍江省產能分布情況(t/d,萬噸/年)

資料來源:中國水泥網

需求端,2009-2011年在國家“四萬億”的刺激下黑龍江也開出“公路建設三年決戰”的高速列車,這三年黑龍江省固定資產投資增速均保持在30%以上;同時自2004年開始黑龍江房地產投資也呈快速增長的走勢,2010-2011年出現40%以上的同比增速。前期的快速建設令水泥需求在2006-2011年保持16%-36%的年度同比增長幅度,同時短短幾年的集中建設使得黑龍江省在當前經濟調整周期之初面臨了項目短缺、水泥需求快速回落的局面。

圖16:今年前11個月黑龍江水泥產量同比回落10.7%

數據來源:國家統計局、中國水泥網研究院

在2011年黑龍江省熟料仍存供給缺口,2011年全年熟料從外地輸入700萬噸左右,需求缺口、區域市場相對封閉性較好、加上生產成本偏高使得黑龍江省從2011年開始水泥價格成為全國(除西藏地區)水泥價格高位區。然而自2014年開始全國性需求放緩直到2015年需求出現明顯下滑也令黑龍江無法獨善其身,從2014年下半年開始黑龍江水泥價格也開始下滑,2015年繼續保持下滑走勢。但由于企業集中度高,價格穩定性好于其他區域,2015年年底較年初價格下降幅度為33元/噸,好于全國平均水平。

圖17:黑龍江水泥價格走勢(元/噸)

數據來源:國家統計局、中國水泥網行情數據中心

[Page]

三、東北地區水泥行業未來發展趨勢

1、經濟轉型陣痛猶在,水泥需求高峰期已過

全國正處于產業結構調整期,第三產業將成為經濟增長的主要貢獻者,面對更加嚴峻的環境承載和資源供給壓力,長期來看,能源、資源獲取成本,環境保護成本呈上升態勢。盡管我國目前仍處于較大規模建設階段,但建設的目的不再是以滿足數量增長需求為主,而是轉變為以滿足人們對建筑物的品質提升和功能增加的需求為主。建筑工業化、建筑綠色化將成為建筑業的主要發展趨勢。基礎設施建設的重點將轉向生態治理工程建設。我國房地產業發展正處在全面調整期,勢必會對建筑、建材業產生較大影響。東北地區與全國經濟發展環境總的趨勢是一致的,“十三五”期間,東北地區水泥需求增長將處在高速增長向平臺期過渡的階段,產品需求結構也將有所改變,綠色建材、預制建材產品將取代傳統的建材產品快速增長。

無論是全國整體還是東北地區,水泥需求高峰期似乎已經過去,2014年全國24.76億噸水泥產量基本可以確定為水泥高峰值,而全年5%的產量降幅也已基本確定。東北地區2015年超過10%的水泥產量跌幅也已定型,從三省近兩年項目建設情況來看,2014、2015年重大項目數量少于前幾年,盡管2015年數量有所提升,但從項目進展來看,大部分是前期項目收尾階段或新開工項目前期階段,而由于傳統融資渠道融資受阻,項目資金到位已成東北地區項目建設的一個致命問題。因此,短期來看東北三省水泥需求仍有繼續下降的風險。遼寧省《遼寧省建材工業“十三五”發展規劃》初稿征求意見稿預測“十三五”期間遼寧省水泥需求年均增速為0.5%,吉林、黑龍江由于需求提早了兩到三年釋放,新項目接續乏力,短期內需求下滑風險同樣存在。2003年的《東北振興戰略》之后,國家又曾多次提出東北振興的意見和戰略方針,然而東北地區水泥市場需求想要借助東北振興的各種戰略有較大改觀的概率較小。

2、遼寧仍存較多變數,黑吉格局已定,下一步探討如何去產能化、如何提高生產效率

在需求下滑的階段,區域市場格局決定了企業和行業盈虧。東北三省比較而言,遼寧省市場格局仍存較多變數,企業之間如何權衡市場,形成有序的競爭或競合將決定未來遼寧水泥行業的整體盈利。

從下表可以看出,遼寧省遼中遼陽及遼南的大連集中了最多的熟料生產企業,遼陽作為熟料產能最大的區域北上向主要消耗地沈陽供給水泥,同時向西、南、東三面都有水泥流動。在遼陽,除天瑞有多條生產線、當地企業千山、銀盛有兩條生產線,其余的冀東、臺泥、亞泰均為單線布局,企業競爭激烈,在市場下滑的情況下往往更容易引起無序價格競爭,遼中市場從而成為遼寧省最難協調的區域,協會多次組織的統一停窯計劃往往都是遼中地區最后執行或是執行不力。南部的大連地區是遼寧省另外一個水泥主要消費市場,同時大連水泥、熟料還有一定比例通過海運南下至天津、長三角地區,還供應至沒有石灰石資源的營口地區。遼西水泥企業相對較少,競爭相對較小,市場相對來說較為規范。

表5:遼寧水泥企業分布情況

資料來源:中國水泥網

在產能全面過剩,未來新增幾率幾乎不存在的背景下,遼寧省水泥企業的群雄爭霸似乎仍需要一段時間。2015年天瑞實現控股山水,作為遼寧省最大的兩家企業,這二者未來的動向將成為遼寧省水泥市場的風向標,如果兩者能夠和平友好共存,不排除繼續兼并重組當地小企業或小企業主動依附的情況出現。如果這樣,冀東、臺泥、北方水泥在遼寧市場將不再有任何優勢。而在天瑞與山水出現實質性合作之前,這些企業或許也有兼并重組當地小企業之意。在未來需求無明顯好轉的預兆之下,當地小企業或許也退意叢生,但需考慮退出方式和時機,選擇“隔岸觀火”看大企業如何競逐或許是那些想要退出的企業目前唯一能做的。

黑龍江、吉林一個是北方水泥的天下,一個是亞泰的天下,市場格局相對穩定,主導企業的市場話語權較高,當地小企業視大企業為價格風向標,盡管大企業價格相對較高,但當大企業做出價格調整的時候小企業跟調意愿比較強烈。

亞泰集團由于有諸多業務板塊,且存在上下游產業鏈,因此在吉林區域內亞泰集團的水泥業務進退是牽一發而動全身。北方水泥在黑龍江省也積累了商混產能,產業鏈協調發展趨勢明顯。在需求下滑、產能發揮率快速下降的情況下,區域實行統一停窯也好、錯峰生產也好,顯然對去產能化無任何效果,未來很長一段時間內如果去與產能和格局不發生任何改變,企業在環保壓力日益增加的情況下,產能低水平發揮或許將成為常態。因此黑吉兩地未來水泥行業發展需要分兩步走,一是考慮如何區域去產能化,二是思考如果提高生產效率、壓縮生產成本。

編輯:jirong

監督:0571-85871667

投稿:news@ccement.com