2015年前三季度混凝土與水泥制品行業 經濟運行情況分析

今年前三季度全國工業生產增速繼續回落,工業利潤降幅收窄,投資增速小幅回落。混凝土與水泥制品工業投資、生產和收入增長較去年同期大幅放緩,均在歷史低位徘徊,混凝土與水泥制品行業經濟運行面臨著近年來最為困難的局面,努力實現行業提質增效、行穩致遠是行業的迫切需求。

一、混凝土與水泥制品行業經濟運行情況

(一)我國工業經濟層面主要數據

1.工業生產增速回落

1~9月份,全國規模以上工業增加值按可比價格計算同比增長6.2%,增速比上半年回落0.1個百分點,比1~8月份回落0.1%。當前工業產品的國內外市場需求仍然偏弱,工業生產下行壓力依然較大。我國經濟仍處在結構調整的關鍵階段,傳統產業不僅在去庫存,而且在去產能,鋼鐵、水泥、建材這些傳統產能過剩行業的增速都出現了下滑。前三季度,粗鋼產量下降了2.1%,水泥產量下降了4.7%,短期對工業下行產生了壓力。

2.工業利潤降幅收窄

1~9月份,規模以上工業企業利潤總額同比下降1.7%,降幅比1~8月份收窄0.2個百分點。其中,9月份當月利潤總額同比下降0.1%,降幅比8月份收窄8.7個百分點。

(二)投資增速加速回落

1~9月份全國固定資產投資同比增長10.3%,增速比上半年回落1.1個百分點;比1~8月份回落0.6個百分點。其中:

房地產開發投資增速回落。房地產開發投資61063億元,同比增長2.6%,增速比1~8月份回落0.9個百分點。

制造業投資增速回落。1~9月份,全國制造業投資131127億元,同比增長8.3%,增速比1~8月份回落0.6個百分點。

? 基礎設施投資增速回落。基礎設施投資(不含電力)69705億元,同比增長18.1%,增速比1~8月份回落0.3個百分點。其中,水利管理業投資增長22.5%,增速提高2.1個百分點;公共設施管理業投資增長20%,增速提高0.2個百分點;道路運輸業投資增長18.1%,增速回落0.3個百分點;鐵路運輸業投資增長1.8%,增速回落8.1個百分點。

(三)混凝土與水泥制品行業經濟運行主要數據和情況

今年1~9月,由于我國經濟增長放緩,固定資產投資和房地產投資增速加速回落,鐵路和道路運輸投資增速也出現放緩態勢,混凝土與水泥制品行業市場需求持續疲弱,產品銷售價格持續走低;行業投資、生產和收入增長較去年同期大幅放緩,均在歷史低位徘徊。但總體上經濟仍處在增長區間且運行平穩。

1.主要產品生產活動仍處歷史低位

今年1~9月,商品混凝土、混凝土預制樁、混凝土電桿、混凝土壓力管等混凝土與水泥制品行業規模以上主要產品生產增速均大幅放緩,其中混凝土預制樁、混凝土壓力管繼續減產,但是減產幅度比前8月收窄。

1~9月混凝土與水泥制品行業規模以上主要產品生產情況

2.行業固定資產投資增長降至歷年最低,增速仍在個位小幅震蕩

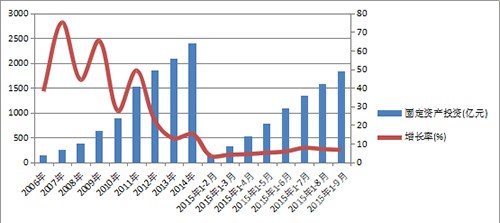

今年1~9月,混凝土與水泥制品行業投資完成額為1829億元,同比增長6.57%,增速降至歷年同期最低,比上年同期增速大幅減緩7.16個百分點,比上半年小幅回升0.84個百分點(如圖1、圖2所示)。

受宏觀經濟總體走弱、產能過剩矛盾突出、產品出廠價格持續下降、企業利潤下降以及資金鏈緊張的影響,行業企業投資意愿不足,投資增速降至歷年最低,增速仍在個位緩慢震蕩回調。

圖1 2006年~2015年各月混凝土與水泥制品行業固定資產投資及累計增長情況

圖2 2009年~2015年各月混凝土與水泥制品行業固定資產投資累計增長情況

從行業看,水泥混凝土制品制造業投資完成額為1164.7億元,同比增長4.76%,同比增速回落5.04%,比上半年加快2.59%;混凝土結構構件制造業投資完成額為357.6億元,同比增長8.5%,同比增速回落15.8%,比上半年減緩2.94%;石棉水泥制品制造業投資完成額為45.9億元,同比增長 1.55%,同比增速減緩35.1%,比上半年加快4.98%;其他水泥制品制造業投資完成額為261.3億元,同比增長13.5%,同比增速加快8.4%,比上半年減緩4.98%。

今年1~9月,水泥混凝土制品制造業、混凝土結構構件制造業和石棉水泥制品制造業投資增速回落拖累全行業投資增長大幅回落。

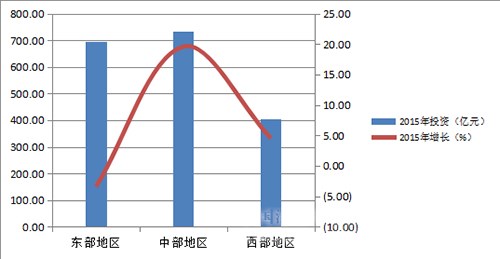

從地區看,今年上半年,東、西部地區累計投資增長同比負增長,拉低行業投資增速到5.73%的歷史低位。到今年7、8月份,東、西部地區累計投資增長由負轉正,使得行業投資累計增速比上半年分別加快1.94個百分點和1.25個百分點。9月份東部地區累計投資增速重回負增長,中、西部地區保持增速加快態勢。全國來看,1~9月行業累計投資增速仍在低位小幅震蕩。

1~9月,東部地區投資額占全國總投資38.0%,投資同比降低3.4%;中部地區投資額占全國總投資40.0%,超出東部地區2個百分點,投資同比增長19.6%;西部地區投資額占全國總投資22.0%,投資同比增長4.52%。今年1~9月,東、西部地區投資占比繼續降低,中部地區占比保持增長。東、中、西部投資總額及增長見圖3。

圖3 今年1~9月東、中、西部混凝土與水泥制品行業投資總額及增長情況

3.行業收入、盈利增速降到個位成歷史低點[Page]

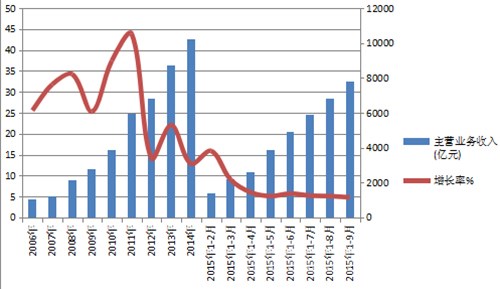

今年1~9月,混凝土與水泥制品行業規模擴張放緩,規模以上企業數達8413家,同比增加938家,新增企業數萎縮;資產規模達8417億元,同比增長8.4%,增速同比放緩6.9%,比上半年放緩0.9%。行業實現主營業務收入7786億元,同比增長4.8%,降至歷史低點:增速同比大幅放緩10.1%,比上半年放緩0.9%。今年9月份以來,行業收入增速逐月減緩,在低位徘徊(見圖4)。主營業務收入增速大幅下降是行業規模擴張放緩、主要產品生產活動下降及銷售價格下降的直接反應。

圖4:2006年以來混凝土與水泥制品行業主營務收入及增長情況

(1)今年1~9月,混凝土與水泥制品行業實現利潤總額410.8億元,同比增長5.2%,增速同比放緩7.2%,比上半年放緩5.9%。今年9月份以來,行業利潤增速逐月減緩仍在探底中。

圖5 2006以來混凝土與水泥制品行業利潤總額及增長情況

今年9月份以來,混凝土與水泥制品行業收入和盈利增長水平降為個位,成歷史低位,但總體保持增長。

(2)主營業務收入增長快于主營業務成本增長0.1%;全行業毛利率為12.9%,同比增速略升0.1%,比上半年略升0.1%;存貨增長繼續為負,同比減少1.6%,減幅比上半年放緩2.9%,去庫存逐月放緩,顯示行業生產活動疲弱有向好跡象。

[Page]

2015年1~9月混凝土與水泥制品行業主要經濟指標及財務數據

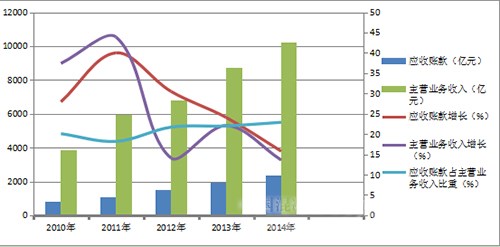

4.應收賬款問題嚴重影響行業經濟運行質量

2014年以來,應收賬款問題嚴重影響行業的經濟運行質量。數據顯示,今年1~9月行業應收賬款增長快于主營業務收入增長達7.62個百分點,這使得盈利打了折扣。同時,應收賬款周轉率為4.28次,低于上年同期0.49次,是2007年以來最低水平,凸顯行業企業資金運轉效率下降,企業生產經營和企業財務面臨較大風險。圖6顯示混凝土與水泥制品行業歷年主營業務收入與應收賬款情況,表明從2010年到2015年應收賬款占主營業務收入比重持續增加,行業經營風險不斷累積。

2015年1~9月,建材行業應收賬款周轉率的平均水平9.13次,而混凝土與水泥制品行業應收賬款周轉率低了4.85次。

圖6 2014年以來混凝土與水泥制品行業應收賬款占主營業務比重呈上升趨勢

二、預拌混凝土行業運行情況

1.生產增速大幅下滑至歷史低位

今年1~9月,基建投資增速低于預期,房地產投資增速大幅下降,建筑業投資增速大幅下滑(見圖8),影響預拌混凝土市場需求大幅萎縮。規模以上商品混凝土生產增速大幅下滑,累計產量11.64億立方米,同比增長2.54%,同比增速減緩10.0個百分點,比上半年減緩1.42個百分點。圖7顯示出2006年~2015年各月規模以上商品混凝土累計生產及增長情況。[Page]

圖7 2006年以來規模以上商品混凝土累計生產及增長情況

圖8 2014年以來我國各類投資累計增長情況

從區域看,今年1~9月,東部地區混凝土生產大省江蘇、浙江、山東、廣東、北京、遼寧產量增速集體跳水,分別為11582萬立方米、11264萬立方米、6163萬立方米、4598萬立方米、2792萬立方米、2056萬立方米,同比減產分別達9.29%、5.53%、3.90%、3.57%、20.78%、14.9%;中部地區生產大省河南、湖南、湖北、安徽產量保持增長,分別為7216萬立方米、4392萬立方米、4343萬立方米和7467萬立方米,同比增長分別為10.9%、16.02%、6.3%和5.93%;西部地區生產大省四川、重慶、貴州、廣西、陜西產量保持增長,分別為8097萬立方米、6819萬立方米、4767萬立方米、6270萬立方米和5504萬立方米,同比增長分別為4.56%、17.3%、17.9%、20.7%和10.7%。雖然中、西部地區混凝土產量仍在持續增長,但由于東部地區混凝土產量占全國產量比重的42.5%,東部地區產量增速回落致使全國商品混凝土生產增速大幅下滑。

2.預拌混凝土價格創新低

調研顯示,今年上半年全國混凝土均價呈現緩慢下降走勢,C30混凝土價格同比下降10~20元/立方米。6月份價格較1月份下滑月10元/立方米左右,1月及6月與去年同期相比均價下降20元/立方米。從原材料成本價格走勢來看,砂子、石子和水泥價格在上半年呈下行走勢,砂子、石子價格下降幅度較小,較去年同期分別只有2~3元/噸的降幅,但水泥價格出現較大幅度下降。隨著水泥價格的大幅下滑,混凝土價格也伴隨出現了下降走勢。

3.基建投資落實到位將拉動預拌混凝土市場需求小幅回升

從長期趨勢看,我國基建投資已經過了高峰期,但在2011年之后,作為國家穩增長的調控手段,基建投資增速又逐步回升,2014年一直穩定在20%左右(見圖8);其中鐵路運輸業投資額也呈逐漸回升趨勢。新常態下,2014年四季度以來,為對沖經濟下行壓力,國家發改委等部門密集審批了大批重大基礎設施建設項目。今年上半年,國家發改委批復各地基礎建設項目總投資超過8800億元,涉及軌道交通、鐵路、公路、機場、重大水利工程、棚戶區改造等等。僅9月份以來,發改委共批復25個基建項目,總投資額近9000億元。在我國各項經濟數據都有不同程度回落的背景下,鐵路公路等基礎設施建設已成為目前我國經濟穩增長的重要抓手。

從9月的宏觀數據看,基建投資是制造業、房地產、基礎設施三大投資領域中唯一貢獻率上升的領域。今年1~9月,基礎設施投資增長18.1%,對整體投資的貢獻率達29%,比去年同期上升7.1個百分點。基礎設施建設的有效投資,會對穩定國民經濟發揮很重要的作用,同時也對穩定商品混凝土市場需求產生積極影響。但是,今年前9月到位資金和新開工項目不足,仍然制約商品混凝土市場需求的增長。

三、預拌混凝土行業運行存在的主要問題

1.產能嚴重過剩

預拌混凝土的生產方式是間歇式的,需求是多樣化的,產品是個性化定制的,混凝土工程施工是高時效性的,這些特點注定預拌混凝土產能配置“天生”就會過剩。在發達國家,其產能利用率一般不會超過50%。但是由于其產業集中度比較高,市場競爭比較理性,很少有惡性的價格競爭,這保證了行業的持續健康發展。相比之下,我國預拌混凝土產業已經形成了非常嚴重的產能過剩,難以有效化解。統計數據顯示,2014年我國預拌混凝土產能利用率實際為 30.74 %,比2013年下降5.62個百分點。江蘇是全國商品混凝土生產大省,同時也是產能過剩最嚴重的地區之一,2014 年底全省商品混凝土的設計產能達 8.35 億立方米,實際產量約為2.4億立方米,全省混凝土行業的平均達產率僅為 29.47%,全省近五年產能利用率一直呈下滑趨勢, 從2010年的44%下降到2014年的約30%,近2/3 產能過剩。

預拌混凝土全局性產能過剩已成定局。如果說以往的產能過剩還是結構性過剩、區域性過剩的話,現在則是全局性的過剩。產能全局性過剩,這是全行業不愿意看到但又必須要接受的現實。

2.應收款居高不下,逐年累加[Page]

混凝土與水泥制品行業規模以上企業應收賬款累計數2013年為 1918.1億元,2014年為2335.6億元,累計增長417.5億元。雖然這是混凝土與水泥制品行業的整體合計數,由于統計口徑的原因無法細分混凝土和水泥制品產業,從調研和了解的情況看,可以肯定的是混凝土產業占了絕大多數。

2014年以來,預拌混凝土行業應收賬款占主營業務比重增長呈上升態勢。預拌混凝土企業一直以來應收賬款高居不下,拖欠各種款項成為行業的一個“毒瘤”和頑疾,應收賬款甚至占到主營業務收入的一半以上,不僅嚴重制約行業的良性發展,也給企業的生產經營和財務壞賬、呆賬形成帶來較高風險。在拖欠的各種款項中,建筑業應收帳款的大幅增加也導致了向上游傳導。數據顯示,2015年1~8月建筑業特級、一級企業應收工程款為19503億元,比上年同期增長18%,其中:應收竣工工程款為6980億元,比上年同期增長13.9%。

目前,預拌混凝土行業應收賬款周轉較好的企業為180-120天(2~3次)左右,差的企業則為400天(0.9次)左右;同時,2014年以來預拌混凝土行業企業應收賬款周轉率也持續下滑,這些都極大地影響預拌混凝土行業整體資金周轉效率。

3. 預拌混凝土產業傳統市場需求增速大幅放緩

2014年我國固定資產投資實際增速由2013年的19.2%放緩至15.1%,2015年1~9月為10.3%,其中,基礎設施投資增速放緩程度要小于制造業投資和房地產投資。但是,基礎設施投資增速的有限增長仍然無法沖銷房地產市場等傳統需求投資增速的快速回落。2014 年全國房地產行業的投資比上年僅增長 10.5%,增速比2013 年大幅回落 9.3 個百分點,2015年以來仍在加速下滑,房地產市場需求加速萎縮。

預拌混凝土產業長期依賴固定資產投資拉動行業增長,特別對房地產行業投資和基礎設施投資依賴性更強,因此,預拌混凝土產業傳統市場需求持續萎縮的局面,致使混凝土需求動力不足。

4.產業集中度不高

近幾年,我國預拌混凝土產業的格局隨著業內大企業的兼并重組和大型水泥企業集團的進入而發生了較大的變化,始于2006年的大型水泥企業在隨后的幾年中相繼進入預拌混凝土產業,經過幾年的探索與發展,行業重組和整合效果開始顯現,產業格局已初步形成。

2013年大型水泥企業在混凝土業務領域均取得較好的成績,盈利能力和規模發展獲得增長。但2014年以來,由于國民經濟從高速增長向中高速增長的轉變、市場的不規范競爭以及市場需求萎縮等多方面原因導致規模擴張放緩、兼并重組停滯。

預拌混凝土產業集中度仍然很低,2014年產量前十名企業的產量僅占全國總產量的13%。我國預拌混凝土行業發展正面臨關鍵的轉型期和市場整合期,大型混凝土企業(集團)是行業的脊梁,在商業模式創新、管理創新、技術創新、規范市場競爭秩序、實施綠色低碳發展等方面的引領、主導和示范作用,對于突破行業發展的困局、規范業內競爭秩序、提升產品質量進而提升建筑質量和建筑安全具有不可替代的作用。

四、全年混凝土與水泥制品工業經濟運行形勢預測

作為長期依賴固定資產拉動的產業,我國混凝土與水泥制品產業的發展與房地產行業投資和城鎮化基礎設施投資息息相關,其發展形勢與宏觀經濟走勢基本一致。

全年來看,由于經濟下行壓力的增大,“穩增長”的預期有望持續強化。國家穩增長有效投資方面,關乎民生、生態文明建設的重點工程建設會繼續加碼。

在國家財政貨幣政策方面,央行10月10日發布消息,為貫徹落實國務院關于加大改革創新和支持實體經濟力度的精神,按照2015年人民銀行工作會議要求,人民銀行在前期山東、廣東開展信貸資產質押再貸款試點形成可復制經驗的基礎上,決定在上海、天津、遼寧、江蘇、湖北、四川、陜西、北京、重慶等9省(市)推廣試點。信貸資產質押再貸款試點地區人民銀行分支機構對轄內地方法人金融機構的部分貸款企業進行央行內部評級,將評級結果符合標準的信貸資產納入人民銀行發放再貸款可接受的合格抵押品范圍。信貸資產質押再貸款試點是完善央行抵押品管理框架的重要舉措,有利于提高貨幣政策操作的有效性和靈活性,有助于解決地方法人金融機構合格抵押品相對不足的問題,引導其擴大“三農”、小微企業信貸投放,降低社會融資成本,支持實體經濟。”這是對之前貨幣政策的一次調整,將對實體經濟產生利好。

10月13日,國家發展改革委召開系統投資工作會議,對近期促投資穩增長進行再部署、再動員,明確提出第四季度要把促投資穩增長放在各項工作的首要位置,切實打好投資政策“組合拳”。

隨著基礎設施投資增速趨穩,后續配套資金的逐步到位和開工率的提升,以及國家重點推動的城市綜合管廊和“海綿城市”的建設、綠色建筑和綠色建材行動方案都將給混凝土與水泥制品工業帶來長時期的利好,第四季度有望出現小幅度的反彈。

編輯:曾家明

監督:0571-85871513

投稿:news@ccement.com