[行情]11-12月華東:旺季提前慘淡收場 回吐前期漲幅

一、華東區域近期行情概述

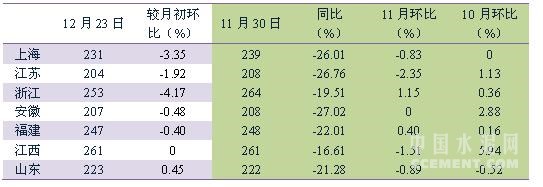

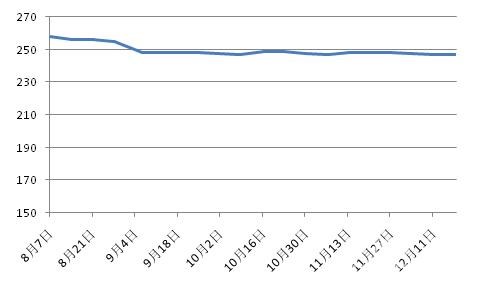

11月至今本原本正值華東水泥市場的旺季時節,但今年在11月中下旬華東市場情就早早鳴鑼收兵。從華東水泥價格指數來看,指數在9月底緩慢上漲至11月上旬,整體上揚行情持續時間前后不足2個月,且漲幅也僅3%,這是行業運營十余年間未曾經歷的。至12月中下旬,華東水泥價格指數再次經歷了一個月的持續回落,回吐前期漲幅,現已降至74.19點(12月23日數值),跌幅達2.77%。華東總體水泥價格低于去年同期70元/噸,價格差環比進一步擴大。

圖1:華東地區水泥價格指數走勢

數據來源:中國水泥網指數中心

從具體省市價格變動來看,9、10月漲勢較好的江蘇、江西地區在11月也由漲轉跌,12月降幅有收窄;浙江在10、11月行情略有回升,但進入12月開始明顯回吐,截止23日,降幅已超過4%;安徽、福建近兩個月價格穩中趨弱,12月安徽前期熟料價格松下之下,水泥價格也開始跟隨下調,福建試圖推漲止跌,但終究未能成事。

表2:2015年11、12月華東地區P.O42.5散裝水泥價格變化(元/噸)

數據來源:中國水泥網行情數據中心

11、12月華東市場單月水泥產量同比下降10%左右,跌幅擴大,環比減產超過300萬噸,降幅在5%以上,這是十余年來從未遇到的。2015年最后兩個月華東水泥市場需求快速跌落,長三角早前形成的調漲氛圍在部分地區企業的保量低價促銷下遭到破壞,外加不適時宜的降雨,致使地區水泥價格回落至抬漲之前。四季度如此寒磣的行情走勢,出乎市場早前預期。更令市場擔憂的是,當前如此低價意味著年春行情更為嚴峻,各企業應做足長時間過冬的準備。

二、重點地區市場分析

江蘇:11月明穩暗降,12月降價開啟

江蘇市場水泥價格在9、10月呈良好上漲走勢之后,11月市場價格明穩暗降居多。月初,蘇南市場部分企業傳出漲價風聲,欲拉漲10元/噸,但最終因市場需求不足為穩定下游客戶而未能實現。中下旬受持續降雨影響,市場需求入低谷,蘇南、蘇中地區的中小型企業價格下調,而大企業力主穩價。如鎮江鶴林對銷往當地及周邊市場的42.5級散裝水泥下調20元/噸,揚州亞東、泰州華榮水泥回落5元/噸,其余企業的市場成交價也有5-15元/噸不等的暗中下降。月內,蘇南兩大市場蘇州、南京先后因國家級會議、馬拉松運動等工地停工、企業停產,但并未對當地市場的影響較小。蘇北市場下游需求不穩定,加之當地市場受山東及蘇南低價水泥兩面夾擊,本地企業出貨壓力大增,降價在所難免,如連云港地區42.5級散裝水泥下浮10元/噸左右,淮安、宿遷市場價格亦有松動滑落。

進入12月,江蘇市場需求繼續下滑,中南部市場尤其,當地市場價格下調舉動增多,前期穩價的大型企業也加入。寧鎮市場,南京為舉行“1213國家公祭日”在7-15日市區安排停工停產,水泥市場價格穩定,主要廠家PO42.5散裝出廠190-220元/噸。月初鎮江地區鶴林各規格水泥價格再次下調10-20元/噸。蘇錫常地區主要水泥企業水泥價格暗降5-15元/噸左右,熟料以降庫存為主,大廠熟料主流本地銷售出廠價為160-170元/噸,外銷離岸價格更低10元/噸。近期鹽城、泰州市場的主導企業海螺、磊達也參與降價,低標袋裝回落20元/噸,散裝降10元/噸,但高標暫穩。南通市場外來P.O42.5散裝下調10元/噸左右,促使本地部分企業亦跟隨下調。

進入新年1月接近農歷年底,省內各工程施工將進入掃尾階段,市場需求下行越加明顯。企業紛紛通過降價或增大優惠政策刺激下游拿貨,完成最后一輪銷售任務。加之在前期熟料價格已然回落之下,水泥價格應聲而降可能性較大。至1月下旬各種降價刺激將會失效,價格將會以平穩運行為主。

圖2:江蘇8月以來P.O 42.5散裝水泥價格走勢(元/噸)

數據來源:中國水泥網行情數據中心

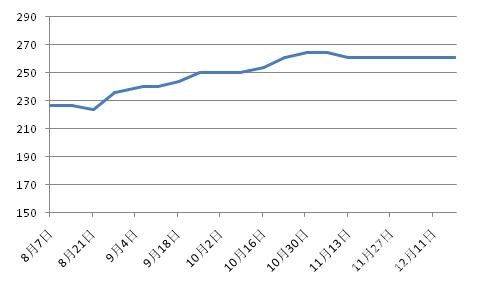

江西:3個月連漲結束,轉向守穩

自11月初江西水泥價格就見頂開始出現回落,結束此前連續3個月的走高行情。月內持續的陰雨天氣進一步壓制下游需求,贛東北市場主導企業為穩定下游客戶,相繼回落水泥價格20元/噸,區域P.O42.5散裝主流出廠調整至250-280元/噸左右。據市場反饋,10月下旬的一輪漲價也并未完全落實到位。月底,降雨退去后市場需求稍有好轉,但企業已轉向穩價為主,部分生產線處于停產狀態。南昌市場行情亦不佳,地區企業出貨量前大半個月環比下降3-5成,僅在下旬出貨量有短暫提升至7-8成,價格以穩居多,低標袋裝及高標散裝到位基本在270-300元/噸。贛州市場亦難抵不利天氣影響,市場銷量快速回落,當地海螺、萬年青、紅獅等企業增加優惠程度,水泥價格變相走低10-20元/噸。會昌紅獅以低于海螺、萬年青20-40元/噸的價格沖擊市場。

進入12月,江西全省仍不時有降雨出現,地區水泥銷量環比變化不大,整體庫位偏高,各地企業報價以守穩為主。

江西市場自8月份以來上漲行情領先于華東市場,但11月持續不停的降雨撲滅了旺季行情,其內在原因在于地區需求表現并不如往年般旺盛。年內行情之所以有異于華東其余市場的良好表現,主要是得益于江西房地產端需求的有力支撐。在前10個月華東其余各省市房地產新開工面積少則同比縮減10%多則縮減34%的情形之下,唯獨江西房地產開工面積同比增長12%以上,有力保障了年內的水泥消費。在上年基建投資增速高達40%,年內各項重點基建工程有效推進之下,基建端水泥需求也表現尚可。近期江西雨水較多,有臨近年底,市場需求已有明顯走弱,預計整體行情會穩中略降,大企業在大體維穩的前提下,會調整銷售政策,部分小企業會有較明顯的價格下調。

圖3:江西8月以來P.O 42.5散裝水泥價格走勢(元/噸)

數據來源:中國水泥網行情數據中心[Page]

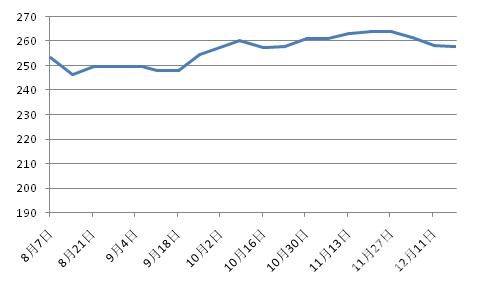

浙江:11月先升后穩,12月降價來襲

11月初杭州水泥市場價格有一輪上漲,主要是受外圍安徽寧宣海螺對高標水泥價格上調10元/噸的推動。湖州地區價格并未在此輪漲價中跟進調整。主要企業在抬升水泥的時候,為抵御沿江外來低價熟料,湖州南方熟料先行回落10元/噸,調后主流離岸價降至195元/噸上下。中下旬,在持續降雨的影響下,各地水泥價格尚能維穩,但熟料價格不同幅度走低,整體降幅在20元/噸。11月省內熟料價格的普遍松動跌落,為12月份水泥價格的回落埋下了伏筆。

12月初,寧波、紹興、臺州等地主導水泥企業下調42.5散裝水泥價格10-20元/噸。外圍的寧宣海螺對浙北市場42.5級散泥也下調10-20元/噸。中旬,受烏鎮世界互聯網召開的影響,杭州市場工程施工停止、交通管制,市場需求短時大幅回落,20日復工以后,在降雨壓制之下,下游需求回升有限。目前,杭州市場PO42.5散裝出廠價格在220-240元/噸左右。

年內浙江房地產市場新開工面積同比縮減33%左右,基建投資增幅雖能與2014年相當,但投資更偏于水利建設、環境保護和公共設施完善方面,削弱了對水泥的需求。預計2015年浙江水泥產量同比降幅在6%左右,降幅高出2012年2個百分點左右。目前,鑒于省內各地市場需求逐漸下行,當地水泥企業以將庫存為主要任務,預期下一階段水泥價格下滑概率較大。

圖4:浙江8月以來P.O 42.5散裝水泥價格走勢(元/噸)

數據來源:中國水泥網行情數據中心

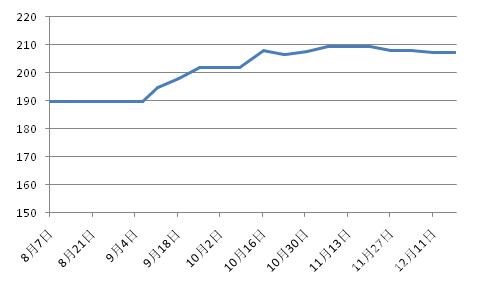

安徽:11月水泥穩價、熟料已跌,12月入下滑通道

11月安徽水泥市場也受降雨侵擾,但市場行情大穩小動。皖南各地銷量雖有下滑不等,但沿江地區大廠O42.5散裝主流本地銷售出廠200-230元/噸,主流離岸價175-190元/噸左右。熟料價格卻在月內有松動下調,巢湖及沿江地區企業熟料價格回調5-10元/噸,沿江熟料主流出廠/離岸價降至160-170元/噸左右。受熟料價格下滑影響,至月底部分廠家水泥價格開始有下行調整。合肥市場月內企業出貨環比僅在6-7成,庫存壓力逐漸增大,但地區企業穩價意識較強,當地P.O42.5散裝水泥出廠價在200-215元/噸左右。皖北市場受降雨影響,需求略有波動,企業銷量環比下降3-4成,地區價格穩中趨弱運行。

步入12月,隨降雨減少沿江市場需求難有改善,企業出貨較好的也僅7-8成,袋裝銷售好于散裝,開始有企業價格松動,主流P.O42.5 散到位價在 265元/噸左右。沿江熟料外銷離岸價降至155-165元/噸,對下游市場沖擊較大。皖北市場12月以來天氣好轉,但需求卻不見回升,市場更加冷淡,部分企業銷往皖北地區的高標散裝水泥已下探20元/噸左右。

現已步入年底階段,各水泥企業加大回款力度。沿江市場水泥價格預計在熟料價格先期回落之下也將跟隨調整,但基于新一年的價格基地,整體降幅預計有限。皖北市場民用需求偏多,在氣溫下降年關將至之下,需求會有較明顯萎縮,地區部分水泥企業或將有最后一次降價調整。

圖5:安徽8月以來P.O 42.5散裝水泥價格走勢(元/噸)

數據來源:中國水泥網行情數據中心

福建:11月逆勢調漲未成氣候,12月回歸原形

中旬起,福州市場為抑制下滑行情,地區主導企業開始拉漲價格,臺泥、煉石、金牛等品牌相繼對42.5級散裝水泥試探性上調10元/噸,地區其余企業并未積極響應。隨后,閩南市場的主要企業紅獅等亦逆勢調漲各規格水泥價格10元/噸。此輪推漲并未形成大規模的氣候,進入12月,此前拉漲的企業均進行回調,降至漲前水平。12月中旬,福州、寧德地區P.O42.5散裝主流出廠價在240-250元/噸,泉州、三明210-230元/噸,華潤、紅獅銷往廈門、漳州等地的出廠價持續維持在180-190元/噸左右。

圖6:福建8月以來P.O 42.5散裝水泥價格走勢(元/噸)

數據來源:中國水泥網行情數據中心

福建水泥市場并未等來11、12月的旺季行情,旺季未旺已成現實。地區需求持續低迷不振,讓企業束手無策。年內市場房地產工程水泥用量大幅縮減是最根本的原因,年內房地產新開工面積同比下降超過20%,為華東之最。四季度旺季水泥企業銷量同比普遍下降3-4成。隨著年底臨近,工程項目施工逐漸減少,需求將面臨進一步萎縮,地區水泥市場價格承壓下行概率加大。

編輯:毛春苗

監督:0571-85871667

投稿:news@ccement.com