[三季報]前三季水泥上市公司利潤下滑幾無幸免,第三季近半數企業凈虧損

2015年,中國水泥企業經歷了近十年來最艱難的時期,需求量出現下滑,前三季度全國水泥總產量為17.2億噸,同比下降4.7%;全行業利潤總額為184億元,同比大幅下降65.46%。前三季度持續正常經營的水泥上市公司凈利潤幾乎無一例外出現同比下降,25家上市公司中只有西水股份、葛洲壩凈利潤出現同比增長。西水股份由于水泥生產不正常,企業的營業收入絕大部分為保費收入,因此與其他水泥企業不具可比性;葛洲壩由于水泥業務占公司整體業務收入規模不到10%,上半年水泥業務收入同比下降,因此公司凈利潤很可能是其他板塊所貢獻,水泥板塊的盈虧不能確定。

表1:2015年前三季度盈利及同比情況(單位:萬元)

數據來源:上市公司三季報、WIND、中國水泥網研究院

從單季盈利情況來看,全行業一季度利潤總額同比下降67.5%,第二季度利潤總額同比下降58.67%,第三季度利潤總額同比下滑72.73%。25家上市公司中有10家企業第三季度出現凈虧損,其中不乏中國建材、華潤水泥、亞洲水泥等大型水泥企業。

表2:2015年前三季度單季凈利潤(單位:萬元)

數據來源:上市公司三季報、WIND、中國水泥網研究院

上市公司盈利表現具有較明顯的地域差異,北方企業盈利大部分出現同比大幅下降,或者凈虧損,例如青松建化、天山股份、冀東水泥,所在區域集中在新疆及華北、東北區域,這兩個區域今年前三季度水泥產量大幅下降,新疆產量同比下降17.43%,華北、東北地區產量分別下降15%、16%。

海螺水泥:水泥行業最大贏家

前三季度,海螺水泥凈利潤盡管也出現同比下降,但下降幅度小于大多數水泥企業。公司三季報中指出,業績下滑的主要原因為水泥銷售價格下降,上半年公司銷售均價同比下降42元/噸,第三季度,華東地區水泥價格在7、8月份仍然保持下滑走勢,9月下旬開始上漲,因此前三季度凈利潤受價格下滑所累跌幅較上半年擴大。

2015年前三季度,海螺水泥在資產交易方面收購了江西圣塔集團的水泥業務資產,與廣州市虔州投資有限公司共同出資設立了贛州海螺水泥有限責任公司,海螺水泥占股55%。對于其他上市公司的持股上海螺水泥減持冀東水泥和青松建化,增持西部水泥加強在陜西地區的掌控力;收購巢東股份的水泥業務資產及負債。前三季度,海螺水泥在建工程項目投產完工后轉為固定資產使得在建工程余額較年初減少60.2%,隨著新建產能的減少,海螺水泥不斷在兼并重組及交叉持股上加大力度。

從前三季度公司財務指標表現來看,盡管前三季度銷售毛利率低于一季度和上半年水平,但成本控制能力隨著時間的攤薄逐季降低,總資產報酬率逐季增長。

表3:海螺水泥前三季度財務指標

數據來源:上市公司財報、WIND、中國水泥網研究院

[Page]

中國建材、華潤水泥:第三季錄得凈虧損,第四季業績堪憂

中國建材、華潤水泥前三季度凈利潤分別同比下降79%和61%,第三季度凈利潤出現虧損。從今年各地企業停窯情況來看,上半年因春節停窯及各地企業主動或被動延長春節停窯周期的原因,停窯周期較往年上半年有所延長;下半年開始,南方各地因降雨或企業檢修以及外部需求疲軟的多重因素,企業產能發揮率較往年明顯下降,北方則因市場需求下降明顯企業庫滿自動停窯,整體來看,第三季度各地停窯時間較往年略有延長。中國建材、華潤水泥第三季度出現凈虧損,估計原因為當季產銷量下降同時水泥價格未改下行走勢。

第四季度往往是華東、中南地區水泥銷售旺季,但從9月、10月各地停窯情況來看,華東地區長三角地區停窯情況略好于7、8月份,從8月份開始華東部分地區水泥企業聯合推漲水泥價格,然而實際落實情況遠低于預期,且自10月份開始,價格上漲動力遇阻;中南地區水泥價格低位運行,廣東廣西企業推漲價格后重新回落,調漲失敗。可以說南方地區水泥市場旺季不旺,11、12月份工程施工搶工期現象預計不會像過去一樣明顯,對于水泥需求的拉動將大打折扣,第四季度預計南方地區水泥價格上漲動力仍然不足,水泥業務主要分布在南方地區的中國建材、華潤水泥預計第四季度業績堪憂。

對比華潤水泥與中國建材前三季度財務指標,中國建材期間費用率大幅高于華潤水泥,主要原因為財務費用占比過高。上半年,中國建材期間費用率高達27.37%,第三季度管理費用和財務費用略有回落。中國建材營運指標遜于華潤水泥,這與中國建材多板塊經營有關,在上市水泥企業中,單一水泥企業營運能力指標基本上都優于多板塊經營的企業。

表4:華潤水泥、中國建材前三季度財務指標比較

數據來源:上市公司財報、WIND、中國水泥網研究院

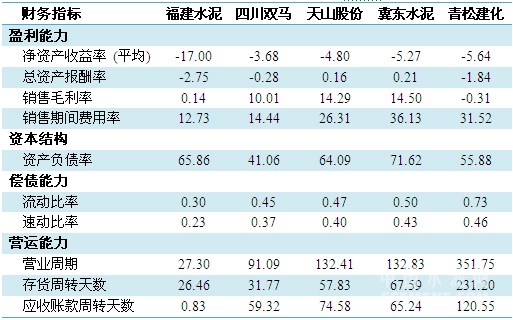

亞洲水泥、冀東水泥、福建水泥、天山股份、青松建化、四川雙馬:全年或以凈虧損收尾

四川雙馬、青松建化、天山股份、福建水泥前三季度業績每個季度都為凈虧損,天山股份和福建水泥第三季度凈虧損幅度超過第二季度;亞洲水泥與冀東水泥第三季度凈虧損程度大于第二季度盈利程度。從企業業務分部區域水泥市場特征來看,亞洲水泥、四川雙馬、福建水泥第四季度仍有業績沖刺的機會,青松建化、天山股份和冀東水泥則沖刺無望;然而由于前三季度整體虧損額較大,預計上述六家企業全年業績將以虧損收尾。

青松建化、天山股份由于主要業務在新疆區域,區域內水泥需求快速下滑,水泥價格也未停止下滑的步伐。10月下半月區域內水泥價格再次跳水下調,區內頒布11月1日開始錯峰停產的通知,第四季度,區域內水泥企業將繼續凈虧損經營。因此,青松建化、天山股份今年全年業績凈虧損已成定局。

福建水泥前三季度單季業績均為虧損,主要原因一方面是水泥業務收入下降,另一方面是水泥商貿業務成本較高。從往年經營情況來看,第四季度公司往往能實現正盈利,但單季盈利難以抵消前三季度的凈虧損,全年實現凈盈利比較困難。

冀東水泥所在區域華北及東北地區是今年水泥需求下滑及價格下降幅度最大的地區,公司一季度和三季度均為虧損,二季度盈利,但盈利幅度小于三季度虧損幅度。從10月份華北、東北水泥市場行情來看,需求仍在持續下滑,價格也繼續小幅下調,預計第四季度公司虧損幾率大于盈利幾率,全年凈虧損幾率較大。

表5:福建水泥、四川雙馬、天山股份、冀東水泥、青松建化三季報財務指標比較

數據來源:上市公司財報、WIND、中國水泥網研究院

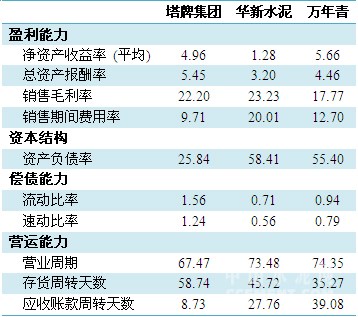

塔牌集團、華新水泥、萬年青:區域地位穩固,盈利水平相對穩定

塔牌集團、華新水泥、萬年青三個水泥企業在所在業務區域內具有較為穩定的地位,且能夠在經營期內獲得較為持續的穩定收益,三者的盈利能力與營運能力也相對較為穩定。塔牌集團在成本控制能力上可以與海螺水泥一較高下,前三季期間費用率低于海螺水泥,但資產盈利能力明顯遜于海螺水泥。

表6:塔牌集團、華新水泥、萬年青三季報財務指標比較

數據來源:上市公司財報、WIND、中國水泥網研究院

10月份,塔牌集團的萬噸線項目啟動,第一條萬噸線計劃于2016年年底建成投產,第二條計劃于2017年建成投產,屆時水泥生產能力將增加800萬噸。對于廣東省來說粵東地區新增產能壓力將加大,但塔牌集團的掌控能力將進一步提升。在需求減弱的趨勢下,萬噸線的投產對于塔牌集團來說到底是福還是禍仍未可知。

華新水泥前三季度盈利能力下滑至歷史低位,水泥、混凝土業務增長基本停止,但在湖北區域內龍頭地位仍很穩固,水泥產量增速優于湖北省前三季度的負增長。公司海外擴張和環保轉型加速,然而海外項目及環保板塊的盈利實現較為緩慢,尤其是環保業務在全國水泥行業環保業務發展并不十分成熟的環境下,取得較好的盈利仍有一定難度。

近幾年萬年青在產業鏈延伸上不斷加力,今年以來繼續并購混凝土產能。上半年,公司混凝土業務毛利率好于水泥業務,有力支撐了公司的整體盈利水平。在水泥需求下滑的趨勢下,6月份,公司出資9800萬元與寧波鼎峰明道投資管理合伙企業合作成立了產業并購基金,公司公告稱這是公司主動順應產業結構調整和轉型升級,創新投資方式,尋求市場化投資項目的行為,合伙企業的目的是通過股權投資、債權投資及其他多種投資工具,實現資本增值,為投資人創造良好回報。投資板塊或會給萬年青帶來新的盈利亮點。

編輯:jirong

監督:0571-85871667

投稿:news@ccement.com