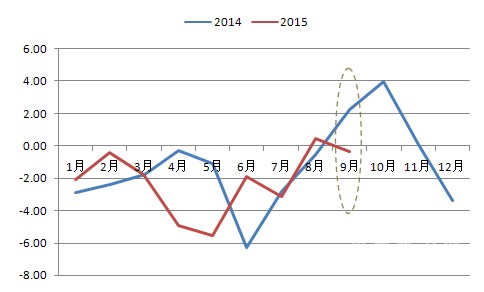

[行情]中南:9月價格表現遠遜去年同期

去年9月,中南地區水泥價格指數止跌大幅反彈,由此開啟四季度水泥價格反彈格局。然而今年9月份,繼8月小幅反彈0.49%后,中南地區水泥價格指數并未迎來反彈幅度的擴大,反而環比走低0.34%,表現遠遜于去年同期。同樣是淡旺季的轉換節點,指數表現呈現明顯差異,這反映了庫存高位、水泥需求面缺支撐的背景下,價格上漲的艱難,尤其廣東市場,價格推漲更是無果而終。

圖1:2014~2015年各月中南地區水泥價格指數環比波動比較

資料來源:中國水泥網,中國水泥研究院

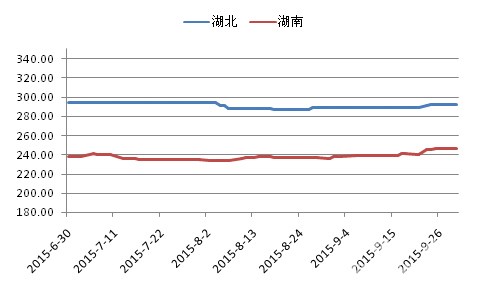

兩湖:價格雖反彈 需求仍顯不足

兩湖市場9月份水泥價格雙雙呈現漲勢。湖南自八月岳陽、常德等地價格上漲以來,九月繼續推漲,成為中南地區水泥價格反彈的急先鋒。一方面是由于湖南全省天氣較好,部分需求有所回升,作為中南地區價格的洼地,湖南水泥價格已經跌無可跌,稍有需求刺激企業就會形成漲價共鳴,另一方面,長株潭等地企業為提升經營效益,有協同推漲情況;湖北8月底鄂東一帶低標袋裝水泥價格上漲10~20元/噸,散裝價格暫穩,九月十日長江中下游水泥論壇在武漢召開后,鄂東企業積極推漲區域水泥價格,武漢、黃岡等地調漲幅度在20~30元/噸左右。盡管兩省企業積極推漲,然而據市場反饋,兩湖市場需求仍顯不足,湖南僅少數大型項目支撐水泥需求,湖北鄂東市場庫存高位運行,民用市場雖略有改善但工程施工不足。對比去年同期,兩湖市場漲幅遠低于去年漲幅,尤其湖南市場,去年9月由于民用及工程需求增加明顯,水泥價格漲幅較大。

圖2:兩湖市場P.O42.5散裝水泥價格走勢

資料來源:中國水泥網,中國水泥研究院

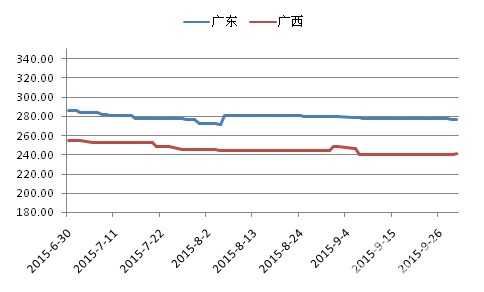

兩廣:廣東推漲失敗 廣西繼續陰跌

9月,廣東市場未能延續8月份的反彈行情,多地價格反而出現回落,市場反饋,8月推漲實際僅少數企業上調,多數以觀望為主,實際價格未調整或甚至出現暗降情況較為普遍,推漲基本失敗,主導企業為防止價格回落過多,計劃于10日再次推漲,然而受整體需求低于預期及企業庫存壓力較大影響難以執行。相比廣東,廣西水泥價格則是連續數月呈現單邊下跌行情,九月份桂西南雖有漲價傳言,然而實際多地價格不漲反跌,月內雨水天氣下需求更顯萎靡,南寧、崇左、防城港等地主要水泥廠家普遍下調散裝水泥價格20~30元/噸,下旬以后價格跌后走穩,袋裝價格表現略好,主要因民用需求上升驅動,玉林、桂林地區袋裝價格上漲10~15元/噸。

圖3:兩廣市場P.O42.5散裝水泥價格走勢

資料來源:中國水泥網,中國水泥研究院

上漲氛圍尚未形成 年內或難有大的漲幅

從往年的經驗看,中南地區水泥市場自9月份開始步入旺季,四季度會出現一輪年內較大的漲幅,上漲行情多從9月份開始啟動。從今年的表現看,中南市場漲價氛圍尚未形成,珠三角企業雖有較強的推漲意愿,然而從8月份的調漲情況看,價格上調后水泥銷售下滑,庫存反而走高,競爭更趨激烈,企業對調漲執行較為謹慎,中小企業普遍處于觀望態度,無法實現真正的調漲,上漲行情啟動預計將延后到十月份。然而,從目前市場反饋來看,國慶以后廣東價格仍未上調,部分企業迫于銷售壓力價格反而有5~10元/噸的松動下滑, 主要是由于長假及臺風天氣使得水泥需求下滑,企業銷量進一步走低。筆者認為,珠三角市場一直是中南地區水泥市場的風向標,企業目前對調漲尚未達成統一,在高庫存壓力下即使后期需求有所回升,年內預計價格反彈幅度不會太大。

編輯:鄭建輝

監督:0571-85871667

投稿:news@ccement.com