[水泥指數]:行情漸觸底 華東中南現推漲

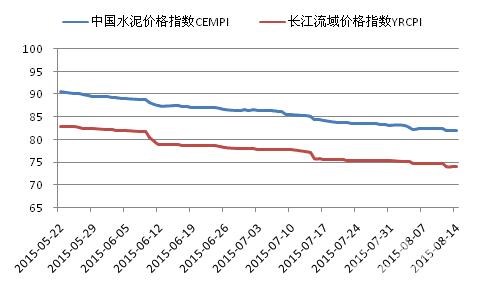

上周五,中國水泥價格指數(CEMPI)為82.02點,環比下跌0.42%,降幅略有收窄。周內,華東市場的安徽、江西及中南的兩湖地區出現拉漲行情,但因地區需求疲軟,實際市場漲幅不一。東北及華北大部分地區價格平穩,北京及周邊地區因面臨大閱兵需求短時提升,但價格并未明顯上揚。南部地區的江蘇、福建、云南、川渝以及西北的陜西、新疆等少部分地區行情依然趨弱下行。與去年同期相比,全國水泥價格同比下降18.01%,連續五個月同比跌幅維持在18%左右。上周,長江流域水泥價格指數為73.93點,環比下跌1.03%,降幅進一步擴大,而同比下降20.81%,降幅連續改善。

圖1:中國水泥價格指數走勢圖

數據來源:中國水泥網,中國水泥網指數中心

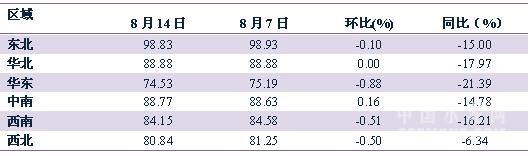

分區域來看,上周各區域水泥價格指數漲跌各異。華東、西南及西北環比分別下跌0.88%、0.51%、0.50%,華東繼續領跌,西北降幅收窄,而西南短暫的上漲走勢終止;東北、華北指數走勢平穩;中南上行動力趨緩,僅環比走高0.16%。與去年同期相比,除東北以外,其余各區域的價格指數均有收窄。華東地區水泥價格依然是各區域終跌幅最大的,超過21%;而西北地區水泥價格同比跌幅最小,僅6.34%。

表1:上周六大區域水泥價格指數變化情況

數據來源:中國水泥網,中國水泥網指數中心

上周,根據中國水泥網行情數據中心反饋,東北地區市場需求疲軟依舊,各地市場價格以平穩為主,遼寧已低價趨穩,吉林、黑龍江兩地價格也表現平穩。整個東北市場供求矛盾突出,水泥企業產能發揮率僅維持在五、六成水平。

華北地區北京在九月大閱兵工程施工管制前需求短時集中上升,主導企業金隅、冀東日銷量大幅提升,但價格并未隨之上揚,P.O42.5散裝主流到位290-310元/噸左右。20日起地區需求將正常回落。天津、河北未出現北京的趕工潮,市場需求維持弱勢,水泥價格低位持穩,天津市場P.O42.5散裝主流到位245-260元/噸左右,河北邯鄲、石家莊等主要產地P.O42.5散裝主流本地銷售出廠在190-210元/噸左右。山西、內蒙古多地企業因庫存高位被迫停窯。

華東地區山東市場需求疲軟,企業競爭激烈,月初以來日照、臨沂、棗莊、煙臺、淄博等地部分廠家水泥或熟料成交價格有5-10元小幅下滑。江蘇受連續高溫、臺風降雨等因素影響,9日張家港海螺銷常熟42.5級散泥下調10元/噸,調后出廠價180元/噸,12日句容臺泥高低標號散裝水泥價格有5-10元/噸的下調,南通地區上半月水泥價格普遍跌落5元/噸,P.O42.5散裝出廠價在215-235元/噸,外銷價格略低。目前蘇南各大廠家42.5散裝實際出廠基本在160-180元/噸的低位,因墊資成本不一,到位價有20-30元/噸的價差。而熟料出廠價對蘇南市場170元/噸,蘇北市場出廠價160元/噸。上海地區P.O42.5散裝主流到位價維持在205-235元/噸左右。浙江的杭嘉湖、甬臺溫市場價格大體走穩,金建蘭衢在前期因嚴查超載走低后也勉力維穩,目前省內市場調漲氛圍正在集聚。安徽六安地區在海螺水泥的調漲帶動之下,區域P.O42.5散裝上漲10元/噸,但調漲后因降雨原因,企業出貨量減少。13日起贛西地區熟料普遍上漲15元/噸,贛西及贛南地區主導企業有意在隨后推漲水泥價格20元/噸左右。8月以來閩南沿海一帶雨水天氣不斷,需求明顯不足,價格行情呈現下滑趨勢,泉州、漳州、廈門有10-20元/噸的跌落。

中南地區廣東因周內普遍降雨,下游需求改善不足,8月6日的統一推漲計劃落實并不理想。廣西百色地區由于陰雨農忙等影響需求偏弱,此前計劃共同推漲10元/噸的方案流產,廣西大部分地區水泥企業庫存高位,各地水泥價格以暫穩為主。湖南市場在湘中地區價格上調后,湘北地區跟隨推漲,如常德、張家界等地主導企業的水泥及熟料出廠價上提20元/噸,調漲后常德區域大廠主流出廠P.O42.5散裝200-230元/噸、熟料205-210元/噸左右。湖北的黃岡地區亞東、華新企業在11日上調袋裝出廠價20元/噸,因此前武漢、黃石、鄂州的上一輪調漲未能執行到位,其余處于觀望中。隨后,鄂東市場也計劃拉漲袋裝水泥20元/噸以上,實際執行有待觀察。河南鄭州市場在6日下調各規格水泥價格10元/噸,隨后周邊的新鄉、焦作地區部分廠家的報價亦有10元/噸的走低,下游需求不振,降價難有效提升水泥銷量。

西南地區貴州黔東南近期需求略有上升,凱里瑞安上調低標袋裝10元/噸,麻江明達、鎮遠東立價格在上旬已完成上漲。云南受雨季影響,曲靖地區市場需求趨弱,月初除宣威片區外曲靖一帶普遍下調水泥價格10元/噸。9日紅河州有個企業下調低標號20元/噸、高標散袋裝20-30元/噸,暫時并未引發大范圍的下調,但后期跟進可能性較大。川渝八月多數企業銷售情況不佳,價格方面大穩小動,局部地區仍有降雨影響,但整體對行情影響不大。西藏市場受降雨影響,對產銷影響有限,價格持穩。

西北地區青海周內行情平淡,海東主要主要廠家水泥主流出廠維持在P.C32.5袋裝240-250元/噸,P.O42.5散裝250-270元/噸左右。8月甘肅隴東南市場基建、民用市場開始啟動,需求有所回升,隴南市場價格保持較好,祁連山隴東南片區報價維持在P.C32.5袋裝290元/噸,P.O42.5散裝310元/噸左右。蘭州一帶基建等項目需求持續不足,價格相對較低,區域大廠掛牌出廠P.C32.5袋裝200-230元/噸,P.O42.5散裝230-250元/噸左右,實際成交價低于掛牌價在30-50元/噸。陜西市場基本面依然,需求無較大改觀,且受陰雨天氣因素影響,企業銷量較之前有小幅降低,西咸市場P.O42.5散水泥出廠價在210-235元/噸,并有5-10元/噸不等的優惠,銅川、渭南要低20元/噸,陜北地區P.O42.5散水泥外銷出廠價在150元/噸。寧夏各地低價穩定運行,新疆阿克蘇地區水泥價格較前期有10-20元/噸左右的跌落。

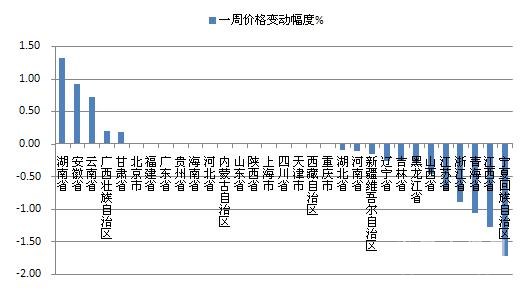

上周,全國共有5個省份的水泥價格出現上漲,其中湖南環比上漲1.31%,漲幅居首,安徽和云南亦分別環比上漲0.92%、0.72%,廣西與甘肅漲幅略小,僅020%、0.18%;價格出現下跌的省份有12個,降價范圍有所縮小,其中寧夏、江西及青海領跌,環比跌幅均超過1%,浙江、江蘇分別環比下跌0.89%、0.72%,山西、黑龍江、吉林、遼寧、新疆、河南及湖北等地的價格降幅均在0.5%以下。

圖2:全國31省市上周P.O42.5散裝水泥價格環比漲跌幅度(%)

數據來源:中國水泥網,中國水泥研究院

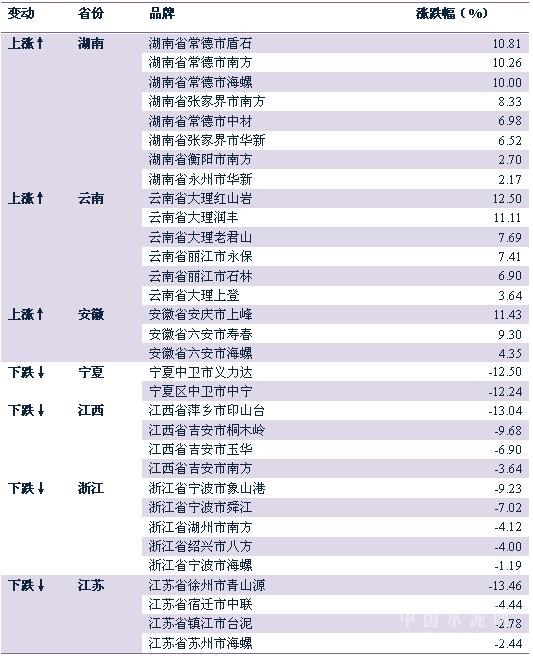

從價格出現變動的主要省份具體情況上看,湖南省10日起常德盾石、南方、海螺等主要廠家普遍上調各規格水泥及熟料出廠價20元/噸,張家界的南方、華新等主要品牌亦有20元/噸的調漲,本輪上漲主要是出自企業的拉漲意愿,市場需求并未出現明顯上升;云南大理、麗江市場的紅山巖、潤豐、老君山、永保、石林等品牌有10-30元/噸不等的漲幅;安徽六安市場在下游市場需求提升之下,海螺水泥率先對P.O42.5散裝提價10元/噸,壽春品牌亦上調20元/噸,周邊的安慶上峰也隨之上漲20元/噸;寧夏中衛市場需求低迷,義力達、中寧水泥價格大幅下降30元/噸,地區P.O42.5(R)散裝價降至180-200元/噸左右;江西贛中的吉安市場悲觀,南方、玉華等主要品牌價格下降10-30元/噸不等;浙江寧波市場的部分企業下調20-30元/噸,亦波及周邊的紹興市場;江蘇的蘇州、鎮江、宿遷、徐州等地需求弱勢,價格再次小幅走低。

表2:價格出現變動的主要省份及品牌情況

數據來源:中國水泥網,中國水泥網行情數據中心

以上為上周全國及部分地區行情的總體概況,欲了解六大區域和省份更多細節,請查看每周區域(東北/華北/中南/華東/西南/西北)周評,欲了解各省水泥價格,請查看水泥網數據中心。

編輯:毛春苗

監督:0571-85871667

投稿:news@ccement.com