[原創]京津冀:看區域協同歷程中水泥業如何演變

京津冀歷元明清三朝八百余年本為一家,沿太行山流域形成人類活動和繁衍的重要區域之一,隨著時代的發展,北京逐漸奠定了作為北方政治、經濟、文化和軍事中心的地位,隨著我國社會經濟逐步由內陸走向沿海,天津作為北方門戶低位逐步確立。建國后,兩組“雙城”較勁發展,北京、天津城市定位不斷變化,河北也出現類似“雙城”的發展格局,石家莊、唐山逐步成為河北省南北兩座重要城市。

北京市由于歷史沿襲下來的政治地位使其成為人力、物力、財力集中之地,無論是基礎設施建設還是房地產市場啟動較天津與河北都要早一些;天津市盡管在解放前已經成為北方最大的城市和工商業中心以及金融商貿城市,但在北京的光環下天津的光彩日益減淡,基礎建設真正實現快速是在“十一五”時期天津濱海新區的開發開放,天津再次受到國家政策、資金及人力物力的大力支持;河北省依附京津發展的狀況在2008年開始實行“三年大變樣”才得到明顯改變,河北省內個城市基礎設施建設、城鎮化建設得到較大提升。

圖1:京津冀區域熟料生產線分布情況

注: 為區域內熟料生產線分布位置

數據來源:中國水泥研究院

京津冀區域的水泥行業傍太行山而生,北京市水泥用灰巖礦產資源分布在西部和北部山區沿線,河北邢臺-邯鄲-石家莊礦山沿線、保定、北京西部山前區、北京北部山前區、天津北部山區、張家口東南、承德東部及西南部、唐山東北部及秦皇島市區北部;同樣地,三地水泥企業分布在這些區域,由于北京、天津礦產資源匱乏,河北保定、唐山就成為京津兩市水泥及熟料的主要提供者。隨著三地經濟發展方向的不斷變化,整個京津冀區域水泥行業格局也發生了很大變化。本文試圖梳理京津冀水泥行業及上下游產業鏈隨區域經濟發展的變化歷程,以及通過分析目前京津冀各自發展現狀及未來協同趨勢,來展望未來區域內水泥及相關行業的發展走勢。

一、水泥的投資拉動效應遞減,需求端出現新的變化

1、水泥消耗隨固定資產投資經歷“M”型走勢

近20年,京津冀地區水泥消耗量增速隨固定資產投資的波動走出近似于“M”型走勢,2004年之前三地固定資產投資增速處于波動向上的走勢,之后的走勢略顯平緩一些。“九五”之后京津冀區域投資進入較高水平,“十五”期間三地基礎設施建設投資出現大幅增長,北京市城市基礎設施建設投資比“九五”時期增長63.5%,天津市市政公用等基礎設施投資比“九五”時期增長1倍;“十一五”期間京津冀整體固定資產投資較“十五”期間增長2.2倍,河北省城鎮面貌“三年大變樣”直接導致城市基礎設施投資大幅上漲,三年投資總額相當于前7年總和,天津市全社會固定資產投資是“十五”時期的3.6倍。除了基礎設施建設在過去的十幾年中實現較大投資增速,三地房地產投資也在“十二五”之前實現快速發展,2001-2010年京津冀房地產開發投資年均增速為21%,其中“十一五”期間年均增速為23.4%。

圖2:京津冀固定資產投資及水泥產量增速走勢

數據來源:中國水泥網,中國水泥研究院

受益于基礎設施建設、城鎮化建設及房地產開發的快速成長,京津冀區域內水泥在“十五”期間實現較高水平增長,而2005年之后由于三地固定資產投資減速,水泥消耗量增速呈銳減狀態,直到2009年國家“四萬億”刺激拉動固定資產投資增速再次上揚,水泥消耗量才再攀高峰,而“四萬億”的刺激效應逐漸消退之后固定資產投資及水泥消耗快速下降。

2、單位投資水泥用量不斷下降,需求端步入新的發展周期

隨著國家經濟發展結構的不斷調整,投資方向也在不斷發生變化,同時鋼結構的推廣對于水泥產品的替代效應進一步顯現,京津冀區域單位固定資產投資水泥用量不斷減少,到2014年該比例達到0.28噸/萬元,只是10年之前的不到20%。

圖3:京津冀單位固定資產投資水泥消耗量(噸/萬元)

數據來源:中國水泥網,中國水泥研究院

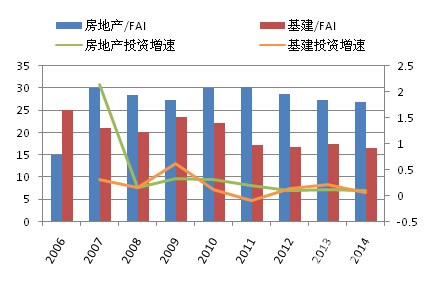

從京津冀不同行業固定資產投資走勢來看,水泥需求端已經步入一個新的時代,房地產及基礎設施建設投資長期保持較高增速的發展的時代似乎已經接近尾聲,因此水泥增量將呈現逐漸下降的走勢。

圖4:京津冀房地產及基建投資占整體投資比例及投資增速走勢(%)

數據來源:中國水泥網,中國水泥研究院

[Page]

二、供給端形成穩定格局,企業亟待轉型升級

1、區域形成有效水泥供給閉環,但內部過剩產能難以消化

水泥企業沿京津冀資源及需求中心布局,河北省南部邢臺、邯鄲、石家莊市水泥企業密布,成為整個河北省水泥熟料產能最為集中的區域,有效抵御南部河南省水泥的進入,在滿足本地水泥需求的同時向沒有石灰石資源的冀東滄州、衡水、廊坊等地輸入。河北省中部保定的生產線沿京石線一字排開,水泥市場延伸至北京。河北省北部唐山是重要熟料生產基地,熟料產能嚴重過剩,但同時也是京津市場的重要熟料來源地;秦皇島、張家口由于資源及需求的客觀原因成為河北省水泥熟料產能最少的兩個地級市,秦皇島的生產線大部分是在2008-2011年之間投產,產能釋放后便即刻“享受”到過剩的后果,張家口是北京的西北大門,金隅水泥再此一家獨大,可以成功攔截西北內蒙古水泥的進入;承德熟料產能同樣過剩程度嚴重,滿足本地需求之余除了向北京市場“入侵”,其余方向均不是上上選擇,但同時也可有效攔截東北遼寧、北部內蒙古水泥的進入。

圖5:京津冀水泥流入流出地劃分

數據來源:中國水泥網,中國水泥研究院

在地域上河北省完美地“包圍”了北京和天津,由于產業結構和資源的特征,京津成為水泥生產洼地,河北省水泥可以成功倒灌其中,三地形成有效水泥供給閉環。近幾年北京市年均水泥需求在2500萬噸左右,其中1600萬噸左右為外埠供應,絕大部分來自河北省,其中來自冀東水泥的占外埠供應的1/3;2014年天津市水泥消耗量大約為2700萬噸,其中1700為外埠供應,河北、山東、遼寧及南方地區均可向天津輸入熟料及水泥,其中以河北為主要供應源。

截止到目前,河北省新型干法熟料產能超過9000萬噸/年,2009年38號文出臺之后河北新型干法產能出現爆發式增長,2010-2012年連續三年產能新增超過1000萬噸以上。主要城市唐山、石家莊、邢臺人均熟料產能均已大幅超過全國平均水平。

圖6:2005-2014年京津冀新型干法熟料產能(萬噸/年)

數據來源:中國水泥網,中國水泥研究院

隨著京津冀區域水泥需求增速明顯放緩,產能壓力愈發嚴重,產能常常無法正常發揮,產能發揮率也呈逐年下降走勢。近幾年,隨著水泥價格的不斷下行,水泥供給端通過限制產能來防止價格下跌或進行價格上調成為常用手段,這也加劇了產能發揮率的下降。

圖7:京津冀新型干法熟料產能發揮率(%)

數據來源:中國水泥網,中國水泥研究院

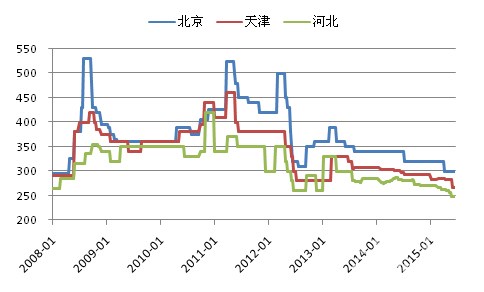

在產能發揮率逐漸下降的情況下,供需關系并未得到有效改善,京津冀區域內水泥價格在2012年之后便開啟了下行模式,至今未走出下行甬道。連續幾年春節之后企業完成正常的停窯檢修之后仍保持停窯狀態,其目的是為了緩解市場產能壓力、遏制價格下跌走勢,然而在局部地區復工之后價格沖動性上漲之后,在很短暫的市場考驗之后重新回落。2013-2014年河北省多地進行大氣污染治理關停水泥企業,一定程度上使得石家莊、保定等局部地區產能壓力有所緩解,保障了京津冀區域水泥價格相對穩定;2015年華北地區錯峰停窯再次實行供給端產能控制,然而錯峰停窯結束之后需求的明顯下滑以及全國煤炭成本的不斷下降使得京津冀區域水泥價格仍執行下行走勢。

圖8:京津冀水泥價格走勢(P.O42.5散裝,元/噸)

數據來源:中國水泥網,中國水泥研究院

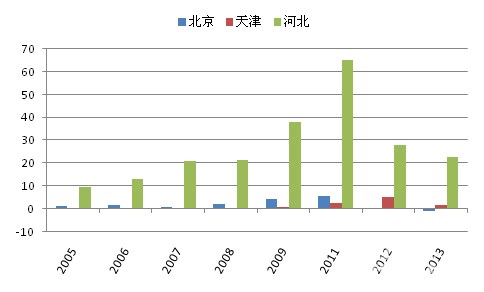

京津冀水泥行業整體利潤在2011年達到最大,其中河北省全行業利潤總額達到65.2億元,北京市水泥行業利潤達到5.2億元,天津市利潤總額在2012年達到峰值,為4.8億元。2011年水泥價格實現新的突破,受益于“四萬億”刺激政策需求被大力拉動,價格順勢上漲。然而過了2011年價格隨著需求的下滑開始高位滑落,行業整體利潤也出現大幅下降。

圖9:京津冀水泥行業利潤總額(億元)

數據來源:中國水泥網,中國水泥研究院

產能過剩及需求下滑是導致行業價格、行業利潤難以提升的兩個根本原因,在這種行業背景將在未來較長一段時期內難以改變的情況下,區域內水泥企業需要思考未來的需求點及創新點在哪里。

2、市場格局穩定,金隅冀東主導地位不容動搖

京津冀區域的水泥市場格局經過多年的發展已逐漸穩定,金隅和冀東兩家企業前期經過產能的擴張在幾年前已經確立了區域市場的主導地位,在未來京津冀產業協同、水泥市場整合的過程中,這兩家企業將成為區域行業轉型升級的中堅力量。

金隅:金隅集團前身是北京市建材工業管理局,之后改制為北京建材集團,1996年改制為有限責任公司,2000年12月公司更名為北京金隅集團有限責任公司。1994年國家“八五”重點工程北京水泥廠點火,截止到2005年底,集團成立金隅股份有限公司,將琉璃河水泥廠、燕山水泥廠、北京水泥廠以及砂石廠、混凝土企業資產灌入其中,金隅股份自成立初就成為一個水泥上下游產業鏈一體化發展的綜合型企業。

2005年股份公司成立至2009年上市之前公司成立了新北水(原北京水泥廠改造)、贊皇水泥、北京金隅水泥經貿有限公司(負責金隅各建材板塊產品的統一銷售)等,截止到2009年上市前,金隅股份的水泥板塊包括:琉璃河水泥(北京)、鼎鑫水泥(河北)、贊皇水泥(河北)、太行水泥(河北)、新北水(北京)、金隅混凝土。

2009年底公司上市第一年金隅股份旗下京津冀區域內熟料產能為1395萬噸,水泥產能達到1633萬噸,混凝土產量達473萬方。此后,公司在通過收購和新建生產線擴大水泥產能的同時,在京津冀區域內同時發展混凝土業務,一直保持雙頭并進的發展方式。

2014關停個別規模小的生產線,到2014年底,金隅股份京津冀區域內熟料產能達到2647.4萬噸,混凝土產量達到1220.4萬立方米。

表1:金隅股份熟料產能及混凝土產量規模增長情況(萬噸,萬方)

數據來源:中國水泥網,中國水泥研究院

表2:目前京津冀區域內金隅股份熟料生產線分布

數據來源:中國水泥網

冀東:冀東水泥前身是唐山細綿土廠,是國內第一家民族水泥企業,被稱為“中國水泥工業的搖籃”,具有100多年的歷史。第一條生產線始建于1981年,1985年正式投產,1994年唐山冀東水泥股份有限公司以定向募集方式組建成立, 1996年深圳證交所掛牌上市,與成為中國最早上市的水泥企業之一。

冀東水泥在很早就開始拓展河北以外的市場,2000年成立冀東水泥吉林有限公司,2001年組建成立沈陽冀東,隨后進入內蒙古、陜西、山西、重慶、湖南、山東等地,其熟料產能在京津冀區域內的分布僅限于河北省,北京、天津沒有熟料生產線布局。

在河北省內冀東水泥熟料產能占全省30.1%,金隅股份占28.9%,兩個企業產能之和在京津冀區域內比例達到54%,具有較強的市場話語權。

表3:冀東水泥在京津冀區域內的生產線分布

數據來源:中國水泥網

冀東與金隅在河北省境內無直接熟料生產線重疊,但在承德、保定、石家莊轄區內的不同縣市有熟料生產交叉。盡管京津冀區域內這兩家大企業以絕對領先優勢主導市場,但兩家企業之間的合作對話似乎不是很常見,石家莊及周邊地區水泥企業數量多,曲寨水泥,邯鄲邢臺的新峰、中聯水泥也具有一定的市場地位,同時還有很多單線小企業及眾多不同規模的粉磨站,市場相對于冀中冀北及北京地區略顯混亂;天津市盡管只有一家熟料企業,但粉磨企業眾多,且不乏來頭不小的大企業在此安營扎寨,例如山水、天瑞,同時本地粉磨站規模也不小,冀東、金隅在眾多規模相當的粉磨企業中無法獨享天津水泥市場。

[Page]

三、未來水泥行業將何去何從

京津冀區域協同早在上世紀80年代初就已經有學者專家呼吁、研究,然而大部分時間停留在理論研究和討論的層面,2014年被提升至國家戰略的高度之后,才有了一些實質性的協同發展。然而,首先納入協同范圍的只是一些服務性質及生態環保方面的項目,最主要的產業轉移實現起來難度很大,交通一體化中拉動水泥需求的建設部分在過去三地各自發展過程中已經提前完成,剩下的斷頭路的接通、新的連接線的建設不會成為拉動水泥需求的主要力量,值得期待的則是產業轉移帶來的各地相應配套設施的建設,以及河北省城鎮化率繼續提高帶來的農村改造及新建。

1、需求空間還剩幾許?

從京津冀固定資產投資增長走勢來看,北京地區拉動水泥需求的固定資產投資上漲空間小;天津的固定資產投資中建筑安裝部分仍有一定的上漲空間,但限于資金困境,工程進展緩慢,水泥緩慢釋放;河北省城鎮化率仍然偏低,拉動水泥需求增長的空間還較大。

城鎮化發展拉動水泥需求空間:河北為主

從全國整體情況來看,城鎮化率從30%提升到40%的過程中水泥單位消耗量比較少,從40%提升到50%的過程中每提高一個百分點水泥需求增加量是30%-40%跨度內的2-4倍,從50%提升到60%的過程中每提升一個百分點水泥需求量增加量是40%-50%跨度內的1.5倍左右。河北省2014年城鎮化率為49.3%,隨著城鎮化率的提高,水泥需求量的增長處于快速上漲周期之內,因此,在未來京津冀一體化的區域城鎮化過程中,河北省作為城鎮化重點布局對象將有很大發展空間。

京津冀協同交通建設拉動水泥需求空間:年均水泥需求量將明顯放緩

筆者梳理了近期媒體公布的一些京津冀協同交通一體化的規劃,發現目前京津冀區域已經建成的公路網及鐵路網距離規劃目標已經很近,尤其是高速公路和鐵路運營里程。與長三角和珠三角相比,京津冀區域的交通路網并不遜色,環京大通道,即首都地區環線通道,也就是人們口中的北京“七環”,全長約940公里,其中河北段長850公里,預計明年全線建成。

三地間的干線公路“斷頭路”并不多,高等級斷頭路只有三條:京臺高速、密涿高速和京秦高速,其中京臺高速去年已經動工,但沿線拆遷工作推動緩慢;密涿高速一期已經通車,二期50.2公里計劃2017年開通;京秦高速何北界47公里已經建成通車,還有約40公里在建,天津段30公里預計今年10月開通,北京段6.6公里預計今年底開工,2016年通車。據北京交通委負責人表示,三地的“斷頭路”斷開的多是一些省際低等級道路,打通與否要看實際需求。

表4:京津冀高速公路及鐵路運營里程現狀及目標

數據來源:國家統計局,網絡資料整理

在本已較為完善的交通路網上繼續完善應算是錦上添花之事,由于目前建成通車現狀和2020年目標的距離比較近,建設進度由于需求及資金的影響定會較前些年放緩,因此年均拉動水泥需求會明顯慢于前幾年。

2、水泥企業未來發展方向

在需求明顯放緩同時京津冀區域水泥產能過剩的雙向壓力下,水泥企業需要尋找突破口才能更好的生存。對于企業在該區域內的發展,筆者認為以下幾個方向為未來發展之大勢所趨:

(1)主導企業進一步市場整合

河北省水泥企業數量眾多,熟料生產企業中除金隅和冀東以外只有6家左右非單線生產企業,這6家多線企業熟料生產線也只有3-4條。同時粉磨企業更是參次不齊、亂象叢生。在政府淘汰落后產能、空氣治理關停粉磨站的舉措下,企業數量有所減少,但仍然有此消彼長的情況出現。

市場需求增速放緩、價格低迷的市場階段有利于企業進行市場整合,同時有政府手段的干預,主導企業若此時出手進一步提升市場占有率,在未來無論是危機還是轉機到來時都將掌握更多的主動權,對于市場而言行業秩序也將更加穩定。

(2)企業繼續縱深發展,由單一生產企業轉型為全產業鏈建筑服務提供商

前幾年水泥企業進行產業鏈延伸被熱炒,近兩年隨著需求持續低迷,以及很多企業進行產業鏈延伸遭遇了管理難題,企業進行縱深發展的腳步放緩。然而,無論是從國際水泥企業的發展經驗還是國內水泥行業未來發展趨勢來看,產業鏈一體化發展都是水泥企業的最終歸宿。隨著市場需求到達頂峰時間點的臨近,單靠拼產量水泥企業無法獲得更多議價能力,而近兩年逐漸增多的水泥賒銷情況也預示著如果企業不改變現有營銷策略和發展策略,水泥企業多年建立起來的高議價能力將迅速被削弱。

整個社會正在由生產向服務轉型,水泥行業作為建筑產業鏈最大最規范的上游終端,如果可以將砂石骨料、混凝土兩端進行整合,成為建筑業唯一的上游終端,將建立更強大的議價能力。需求產生動力,水泥企業只有緊跟建筑產業的需求變化才能在未知的將來占有重要地位。

(3)技術改造升級,積極參與垃圾協同處置

目前北京市新北水、琉璃河水泥的生產線都已經參與城市垃圾處置,天津振興水泥生產線也承擔了一部分廢棄物協同處置的責任,河北省的生活垃圾除石家莊、唐山、秦皇島、承德建有垃圾發電廠外,其他城市多數仍是采用傳統的填埋方式,尚未有水泥企業參與垃圾協同處置。

河北省水泥企業數量眾多,大型企業無論是在管理規范還是與城市的距離方面均具備開展垃圾協同處置的條件,同時在京津冀協同發展的趨勢下,河北省水泥企業可以充分借鑒京津的技術和經驗,結合省內水泥企業的優勢,共同處置京津冀的城市生活垃圾及固體廢棄物等。

編輯:jirong

監督:0571-85871667

投稿:news@ccement.com