[原創]4月西北需求復蘇乏力 后市迎回升機遇

一、區域市場概況

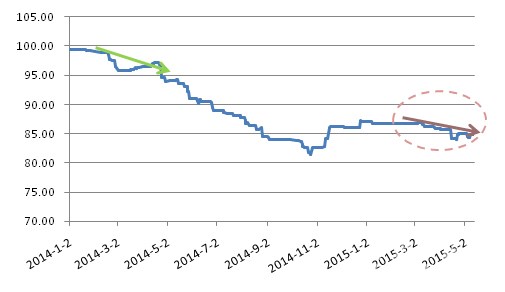

西北水泥市場自3月中下旬逐漸啟動,開始由傳統淡季步入旺季時節,但整個4月份市場總體需求疲軟無力,民用、基建、房地產等各方面需求回暖均不及預期。3月中旬西北各企業窯線在錯峰生產及自主停窯結束后陸續開啟,市場消化有限,存庫壓力上漲促使市場行情下行。從西北水泥價格指數走勢來看,在4月中上旬以前維持穩中略降態勢,而后出現一輪明顯降幅,至5月中上旬處于低位震蕩階段。5月13日,西北水泥價格指數為84.97點,較3月初下降約2%,相較于去年同期西北行情自2月下旬以來的迅速降溫,表現較好的低位抗跌性。

雖自2014年下半年以來,西北各省基建投資為配合國家“絲綢之路經濟帶”戰略均有發力增長,但整體進度較緩,部分項目又因資金緊張一再推遲開工,嚴重影響了西北今年上半年的基建水泥需求。

圖1:2014年以來西北地區水泥價格指數走勢

數據來源:中國水泥網指數中心

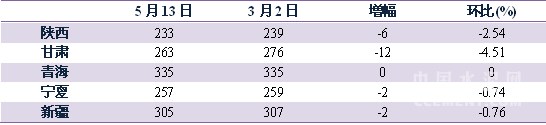

據中國水泥網行情中心的數據顯示,自3月初以來,陜西、甘肅兩地價格環比降幅較大,分別為2.54%、4.51%,其中陜西價格下行主要在4月下旬,而甘肅則在3月上旬;寧夏、新疆價格環比略有下行,降幅不到1%;青海市場行情平穩,價格持穩。

表1:2015年3月以來西北地區P.O42.5散裝水泥價格變化(元/噸)

數據來源:中國水泥網行情數據中心

3、4月份為西北水泥市場淡旺季過渡時期,該時期內整體行情下行在市場預期之內,基于當前價格低位,大幅下跌的空間已不大,地區水泥價格基本以小幅調整為主。下一階段,重點工程建設為西北水泥市場需求的支撐,整體開工較前期會有較明顯好轉,多地水泥價格有望迎來回漲機會。

二、重點市場行情解析

陜西:需求基礎不實,4月底推漲效果欠佳

4月中上旬,陜西市場需求回升緩慢,且受前期持續降雨影響,銷售欠佳,企業庫存至滿位,價格松動下調以緩解庫存壓力;下旬起關中地區需求提振明顯,企業出貨量增加(袋裝需求恢復正常,散裝僅六七成),海螺、冀東等主導企業趁勢推漲,上調42.5級散裝出廠價20元/噸,周邊企業漲幅略低,在10-15元/噸不等,部分廠家對其余規格也有小幅上調。4月內,陜北市場需求低迷態勢未改,企業銷量偏低,P.O42.5散裝主流出廠僅180-210元/噸左右。

五一后,關中地區最終實現小幅上調5-10元,上漲效果不及預期,現關中P.O42.5散裝主流出廠245-255元/噸左右。5月初,堯柏水泥主市場陜南漢中、安康等地受外來水泥影響,下調地區袋裝水泥價格20元/噸左右。陜北榆林、延安地區市場需求平淡,基建項目及房地產支撐力度較弱,廠家價格維持低位運行,價格上行較為艱難。

一季度陜西GDP增速為6.9%,與全年預期增長10%的目標差距較大。一季度投資表現乏力,固投增速降至個位數,僅5.6%,房地產投資更是負增長,以供應房地產市場為主的下游攪拌站開工嚴重不足,且資金短缺,致使散裝水泥需求同比減少三四成。基建投資雖表現30%以上的高速增長,但須時間落實體提振水泥需求。下一階段,陜西地區價格平穩走勢或將延續,庫存高位蘊含較大下行風險,好在目前關中企業的默契程度較高,共同維持市場平穩發展意識強。

圖2:陜西、甘肅、新疆P.O 42.5散裝水泥價格走勢(元/噸)

數據來源:中國水泥網行情數據中心

甘肅:新增產能致蘭州地區成行情洼地

3月上旬,甘肅蘭州永登紅獅5000t/d新增產能投放市場,引發蘭州市場行情不少的震蕩。3月期間,蘭州地區水泥價格大幅下調 40-50元/噸,系紅獅新增產能的低價水泥沖擊影響。蘭州周邊市場亦不能避免,天水、定西地區價格也僅略高于蘭州 20-30元/噸。甘南市場行情也因去年臨夏海螺的投產受到壓制。

4月期間,市政工程基建及房地產新建項目多數未啟動,加上民用建房需求消退,總體市場需求增長不足。平涼、天水、隴南兩地下游工程啟動,需求環比提升明顯,各企業各規格散袋裝水泥出廠價格上調10-20元/噸。而蘭州地區需求不足,加之新增產能影響,蘭州主導企業意向跟進上調的意愿未能實現,價格行情低位運行。

目前,甘肅除定西市場以外,大部分市場需求已基本復蘇,大企業已能實現產銷平衡,但市場行情表現不一。核心市場蘭州地區需求恢復一般,房地產開工依舊偏低,攪拌站需求較弱。雖有周邊市場提價氛圍利好因素,但終因新增產能和需求支撐弱而難以實現上漲。短期內蘭州地區價格低位徘回。其余地區隨著重點工程項目啟動,水泥需求不斷提升,趁機提價意愿有望實現。

新疆:重點工程啟動來襲,產能過剩嚴重,且行且珍惜

4月之前,新疆市場處于未完全開啟狀況,各地水泥價格基本平穩運行,鮮有變動。4月初,3月企業窯線開啟后,企業庫存不斷增長,地區水泥價格在努力維穩后還是出現松動下滑;月底,部分重點項目啟動,下游需求較前期有所提升,企業發貨恢復到5-6成,烏魯木齊地區企業報價上漲30元/噸左右。

下一階段,隨著疆內一大批重點工程項目建設推進,地區水泥需求不斷提升,市場將有轉好的機會。2015年重點工程投資在3000億元以上。但2015年全疆淘汰落后水泥產能230萬噸,而預計將有5條生產線投產,新增水泥產能600萬噸左右,遠大于淘汰落后產能,使產能過剩矛盾更加突出,年內總體行情不容樂觀。面對如此嚴峻的市場情勢,企業應共同自主維持市場,停產減少市場供給,維持價格穩定。

編輯:鄭建輝

監督:0571-85871667

投稿:news@ccement.com