[原創]中國水泥價格、成本與國際水平的比較分析

2015年一季度,中國水泥價格持續創新低,累計跌幅達到4.97%,一季度末價格同比跌幅超14%,多數企業利潤同比大幅下滑,北方地區企業虧損面繼續擴大。通過對比國內外水泥的售價與生產成本發現,國內現有的價格水平已與價值相左,國外有著更低的燃料成本但水泥售價卻普遍高于中國水平。筆者認為,水泥價格低由多重因素導致,包括人工成本低、企業競爭、稅率相對較低等等,但最根本的是由于我國水泥行業長期不合理擴張發展形成的。要讓水泥價值回歸,必須從兼并重組和嚴格準入機制兩方面入手。

一、國內水泥價格與國際水平比較

1.1 美國價格是中國的近兩倍

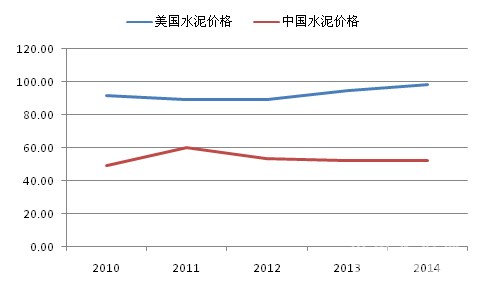

2014年,全球水泥總消費量在40.8億噸左右,其中有24.5億噸在中國消費,比重為60%。根據中國水泥網數據顯示,國內消費的水泥平均價格在321元/噸左右,約52美元/噸,而美國的價格為98.5美元/噸,相差46.5美元/噸,美國水泥價格是中國水泥價格的近兩倍。除2011年兩國水泥均價差距較小外,隨后幾年差距不斷的擴大,2014年差距創近五年新高,水泥價格的走勢也與美國水泥價格走勢截然相反,前者不斷下探,而后者徐徐攀升。

圖1:2010~2014年美國水泥價格與中國水泥價格走勢(美元/噸)

資料來源:中國水泥網,中國水泥研究院,usgs

………………

會員單位:請登錄繼續閱讀!

有資料顯示,2010年,中國水泥價格已經處于世界最低部,彼時德國、英國、加拿大、法國等發達國家水泥均價均高于90美元/噸,部分發展中國家如印度、埃及、巴西等也均高于80美元/噸。

圖2:2010年部分國家水泥價格(美元/噸)

資料來源:中國水泥網,中國水泥研究院

2014年,中國水泥價格繼續創新低,而上述國家中的美國、埃及、印度等國的水泥價格普遍繼續上漲,另外尼日利亞、喀麥隆、巴基斯坦、牙買加、贊比亞等國的水泥價格也持續上漲,這些國家無疑例外,水泥價格均高于中國。以50公斤袋裝水泥價格為例,2014年,尼日利亞在11美元左右,中美洲地區價格最低的哥斯達黎加在9.5美元,印度相對較低為6美元左右,喀麥隆在7.7美元左右,而中國不足3.5美元。

圖3:2014年部分國家50公斤袋裝水泥價格比較

資料來源:中國水泥網,中國水泥研究院

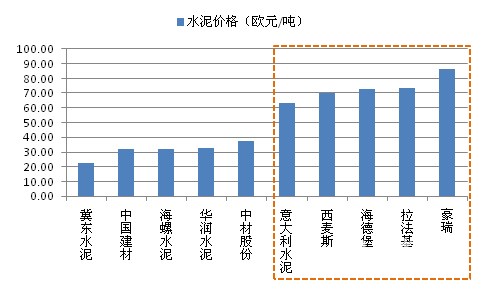

1.2 跨國巨頭售價大幅高于國內巨頭

2014年,世界跨國水泥巨頭拉法基、豪瑞、西麥斯、海德堡、意大利水泥及中國國內五大水泥巨頭中國建材、海螺水泥、中材股份、冀東水泥、華潤水泥的總銷量為11.3億噸,占世界水泥消費量的28%。若世界水泥消費量扣除中國國內其他水泥企業提供的銷量17.7億噸,則這一比重提升至50%以上,因而以國外五大巨頭的水泥價格水平來代表國際水泥價格水平具有很強的代表性。通過比較,我們可以發現,國內這五大水泥巨頭的水泥銷售均價在31歐元/噸,而國外五大水泥巨頭的水泥銷售均價則為73歐元/噸,豪瑞最高,超過80歐元/噸。

圖4:世界五大跨國水泥巨頭及國內五大水泥巨頭水泥價格比較

資料來源:中國水泥網,中國水泥研究院,企業年報

[Page]二、國內水泥成本與國際水平比較

2.1 水泥生產成本構成

水泥的生產成本包括燃料(煤炭、天然氣、可替代燃料等)、動力(電力)、原材料(石灰石、黏土、耐火材料)、折舊、人工這五個主要方面,不同水泥企業各自成本構成的比例雖有不同,然而占比最大的成本都是燃料、動力和原材料。筆者選取了海螺、華潤、華新等七家國內知名水泥企業和拉法基一家國外水泥企業,統計顯示,國內水泥生產成本中燃料和動力成本平均占50%左右,原材料成本平均占25%,人工折舊及其他成本平均占25%左右,而國外拉法基燃料及動力成本占33%,原材料成本占29%,人工折舊及其他成本平均占38%。相互比較發現,國內北部企業燃料及動力占生產成本的比例較南部企業小(西北一帶在25%~50%之間,而南部在50%~60%左右),這主要是因為我國水泥生產用的燃料以煤炭為主,煤炭主產地大部分在北部地區,這中間會涉及到物流等成本增加了相關費用,國外拉法基人工及其他成本占比高于國內,這也體現了我國勞動力成本相對較低的現實。

表1:七家國內知名水泥企業及拉法基水泥生產成本構成

資料來源:中國水泥網,中國水泥研究院

2.2 燃料動力成本與國外比較

每生產一噸的水泥需要耗費燃油或其替代品60~130公斤(因水泥品種及生產方式而異)和耗費110KWh的電力。由于燃料及電力成本占水泥生產成本的比重大,因而其價格波動對水泥的生產成本影響很大。

燃料構成:國外巨頭采用可替代燃料

目前,豪瑞、拉法基、西麥斯等國際水泥巨頭都采用了可替代燃料,西麥斯的可替代燃料占到了總燃料的28%,它的94%以上的工程使用了可替代燃料,2014年通過使用可替代燃料,節省了220萬噸煤炭,豪瑞有40%以上是非煤炭能源,而國內的水泥企業能源基本是煤炭,很少使用可替代燃料,大部分企業沒有使用可替代燃料。

煤炭價格:國內煤炭價格高于國外

國內動力煤價格與國外動力煤價格走勢基本一致,但較國外高出10~20美元/噸不等。2014年12月份,秦皇島動力煤(Q5800K)平均價格為560元/噸(約91美元/噸),而同期歐洲ARA港動力煤和澳大利亞BJ動力煤現貨價分別為71、63美元/噸。

圖5:國內動力煤價高于國外(美元/噸)

資料來源:中國水泥網,中國水泥研究院

替代燃料可節約成本

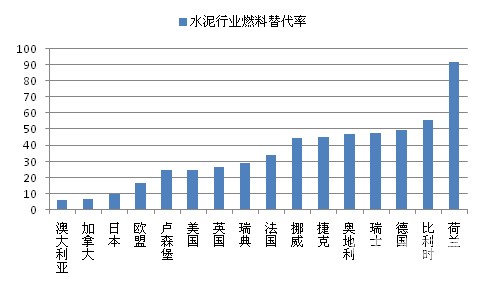

根據歐盟統計,歐洲有18%的可燃廢物用于工業領域,其中一半是用于水泥行業。2008年,統計數據顯示,美國、德國、英國、法國等國的燃料替代率已經超過了25%,最低的澳大利亞也有6%,此后這一數值持續上升,而2014年我國的水泥燃料替代率僅0.15%(《高長明:水泥企業環保短板急需彌補》),顯示出與發達國家存在著巨大差距。

圖6:2008年部分國家水泥行業燃料替代率

資料來源:中國水泥網,中國水泥研究院

國外水泥行業替代燃料的利用主要有三個方面:一、環保生產,減少溫室氣體排放;二、利用、轉化和處理廢棄物,協助治理廢棄物;三、降低環保成本,替代燃料的成本也相應較低。筆者認為,第三個原因對于企業使用替代燃料有很大的促進作用。以拉法基遵義水泥公司為例,2噸垃圾的熱量與1噸煤炭的熱量相當,但是2噸垃圾的成本是300元,較1噸煤炭的價格低了將近一半。

電力成本(工業用電):處于中等偏低水平

2014年,水泥行業用電1564億千萬時,同比增長1.87%,增速大幅趨緩,占全社會總用電量的2.83%,這一比重近三年呈逐步下滑走勢,主要是因為水泥新增產能增速的下滑、淘汰落后產能以及環保停窯等限制了水泥行業用電的增長。

圖7:2010~2014年我國水泥行業用電量情況

資料來源:中國水泥網,中國水泥研究院

筆者選取了我國浙江、天津、福建、湖南、廣西、四川六省的大工業(35~110千伏)電度電價數據,數據顯示,我國六省平均電度電價為0.6245元/千萬時(約0.1美元/千瓦時),與美國、加拿大等29個國家的工業電價相比,我國的工業電價處于中等偏低水平,歐盟各國普遍高于0.1美元/千萬時。

圖8:中國與29個國家工業電價情況(美元/千瓦時)

資料來源:中國水泥網,中國水泥研究院

[Page]2.3 小結

總體而言,中國水泥生產成本中的燃料與動力成本較國外要高,雖然部分大型水泥企業的盈利水平甚至高于國際企業,如中國建材、海螺水泥的公司EBITDA利潤率分別為26.4%和31.81%,超過拉法基、豪瑞的21.2%和19.6%,然而這主要得益于這些企業所在區域的相對優勢、人工成本較低及企業精細的成本控制措施,事實上絕大多數企業的盈利能力非常弱。2014年據統計3539家水泥制造企業中就有858家是虧損的,占比接近25%,其中新疆、山西、內蒙古等北部省份全行業出現虧損。

三、兼并重組和嚴格準入促價值回歸

3.1 價格低根本原因:長期不合理(數量、產能)擴張

我國水泥價格相較國際水平低的原因有很多,如發達國家的人工成本較我國高出數倍,部分國家水泥的增值稅較高等等,然而筆者認為最根本的原因是我國水泥行業長期不合理擴張,包括企業數量的擴張、產能的擴張。據統計,2013年,印度、美國、沙特、俄羅斯等國前四大水泥企業的水泥產能集中度接近或超過50%,而中國前四大集團企業的水泥產能集中度僅25.6%。較低的產能集中度使得水泥集團價格掌控力較弱,企業無序競爭,特別是在淡季的時候價格下跌尤為嚴重。2000~2010年,我國水泥制造業企業數量一直保持在4500家以上,直到最近幾年才有所縮減,企業數量多是導致產能集中度低的主要原因。

圖9:2013年中國及國外部分國家水泥產能集中度

資料來源:《2013全球水泥投資市場研究報告》,中國水泥網,中國水泥研究院

除了企業數量,水泥產能的擴張也十分驚人,2010年,工信部在發布的《水泥行業準入條件》指出,對新型干法水泥熟料年產能超過人均900公斤的省份,原則上應停止核準新建擴大水泥(熟料)產能生產線項目,而2010年已有17個省份超過這一指標。到2014年底,31個省份中新型干法水泥熟料年產能人均超過900公斤的省份已經達到25個,產能過剩已經從局部過剩變成了全面過剩,部分地區如新疆、寧夏、安徽、內蒙古人均超過了2噸,過剩嚴重。

圖10:各省人均新型干法熟料產能(公斤/人)

資料來源:中國水泥網,中國水泥研究院

3.2 兼并重組和嚴格準入促價值回歸

近幾年,國家在淘汰水泥落后產能方面做了很多工作,2010~2014共淘汰水泥(熟料及磨機)產能達到7.4億噸,然而水泥價格并未有相應的改善。筆者認為,要讓水泥價值合理回歸,除了淘汰落后產能以外,必須要在兼并重組和嚴格準入這兩方面有重大突破。

兼并重組

截止2014年底,31個省份中前三大企業新型干法熟料產能集中度不足50%的有10個,對比價格表現,31個省份價格最低的六個省份中有四個產能集中度不足50%,產能集中度最低的山西省其水泥價格也是最低,而廣東價格相對較高是由于其人均新型干法熟料產能不足700公斤,水泥需求仍有較大空間。較低的產能集中度導致了無序的競爭,去年山西水泥行業虧損11.5億元,居全國之首。因而,在產能過剩嚴重的地區,加快兼并重組尤為重要。

表2:新型干法熟料集中度低于50%的省份及價格表現

資料來源:中國水泥網,中國水泥研究院

嚴格準入

落后產能的退出以及新產能的審批投放必須要有嚴格的機制,以山西、貴州為例,原本產能過剩的市場去年仍有生產線投放,這是由于投資決策層面的盲目造成的,政府需要以更大的決心堅決取締。對于淘汰的企業,盡量做減法,或轉產,或轉行業,減少行業供給壓力,避免更多的企業陷入虧損。截止2015年4月,工信部共公告(包括擬公告)準入了八批水泥熟料生產線,共902條,涉及熟料總產能9.66億噸,占新型干法熟料總產能的55%,仍有近一半的熟料線尚未公告準入,其中有30%以上的生產線是2000t/d以下的,推進小規模生產線減量改造、提高行業準入門檻讓部分企業主動退出對行業供需邊際改善有重要意義。

編輯:鄭建輝

監督:0571-85871667

投稿:news@ccement.com