[周評]華東:多地開始陸續停窯,各企業降價保量

上周,整個華東市場依舊處于淡季,各地也紛紛出臺了停窯計劃,其中安徽部分地區已經陸續開始停窯,山東也響應“泛華北地區水泥錯峰生產”,開始啟動“停窯”。各企業為了保證和提升銷量,價格有所回落。

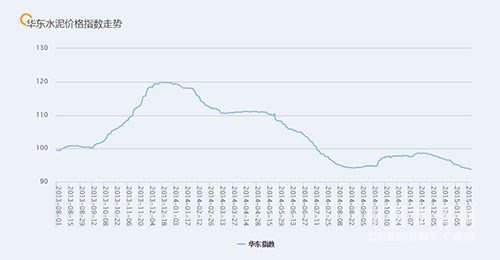

近期華東水泥價格指數趨勢

浙江:一月市場傳統淡季,水泥需求正常回落。為提升銷量,近日杭州地產或周邊水泥廠家對銷杭州及周邊市場水泥、熟料價格繼續走低。據市場反饋情況來看,目前各主要品牌杭州地區攪拌站P.O42.5散裝水泥主流到位價降至300-320元/噸左右。中旬,杭州市水泥協會在杭州召開會議,在全省有窯企業2015年計劃停窯90天基礎上,確定在2月1日至3月17日間杭州地區各水泥企業自主安排停窯35天。此外,杭州水泥協會統計數據來看,2014年全市生產水泥1975萬噸、熟料1620萬噸;實現利潤10.1億元。

江蘇:一月市場淡季,江蘇市場行情處于淡季下行狀態。當前南京水泥需求保持下行趨勢,但經過12月份價格下調,月內大廠對外報價總體守穩為主。而近日為穩定銷量,部分地產低標水泥價格走低10-20元/噸左右,各大小廠家差價有所拉開。同時地產P.O42.5水泥報價雖表現企穩,但部分廠家加強區域攪拌站公關,P.O42.5散裝水泥直供出廠報價實際也有所走低。故近期南京總體行情穩中有跌,后期蘇南淡季停窯開始,行情或能逐步走穩。

安徽:一月市場淡季,加上近期河南天瑞、山東山水等周邊水泥價格下調,皖北亳州、淮北等地部分高標水泥價格走低10-20元/噸。而皖南水泥需求也正常回落,為穩定市場價格保持合理庫存,環巢湖區域計劃一季度進行錯峰生產,主要企業1-3月每條窯停產40天左右,近期各廠已陸續開始停窯。但由于需求低迷,水泥銷售壓力較大,近期區域主要企業報價較前期仍有回落20元/噸左右。區域大廠P.O42.5散裝水泥出廠價降至235-245元/噸左右。而近日部分廠家報價又繼續下行5-10元/噸。總體來看,春節將近,需求有限,各廠加大銷售力度,部分市場價格仍有繼續走低表現,但下浮空間已有限。

山東:市場處傳統淡季,水泥需求銷量處于緩慢下滑狀態。當前全省總體價格處于低位,行情弱勢平穩為主。1月15日起泛華北地區水泥錯峰生產以啟動,其中山東水泥企業2015年1月15日至2月28日“停窯”。為進一步貫徹落實《泛華北地區水泥企業錯峰生產自律公約》,在前期安排調度的基礎上,部分市經信委、市建材辦對水泥錯峰生產進行了動員、部署。要求企業自覺履行《自律公約》,確保錯峰生產落實到位。

福建:上周福建市場行情總體平穩。市場施工期僅剩20余天加上前期龍巖、三明、泉州等主要產地價格已降至較低水平,整體市場出現短期平穩。此外,12月中旬福建寧德建福年產300萬噸的水泥生產線在福安投產后經過近期市場低價拓展,水泥日銷量基本穩定在2000噸上下。

江西:上周贛西新余、吉安等地水泥價格出現較大幅度下調。尤其區域主導企業南方水泥前期掛牌報價虛高,在不同區域報價下調25-60元/噸不等。而萍鄉、宜春地區蘆溪南方、萍鄉中材、上高南方等主要企業報價下調15-30元/噸左右,下調幅度相對較小。經過一番調整,目前贛西市場南方水泥對外報價基本恢復到主流水平,且部分地區實際到位略低于海螺等其余品牌10-20元/噸左右。同時受此影響,尤其吉安地區價格大幅走低,贛南方向也開始走低。16-20日贛州地區南方、萬年青、紅獅等主導 企業也相繼下調水泥價格20元/噸左右。市場入淡季,企業為提升銷量,江西價格正常回落。

上海:一月中旬上海行情總體較為穩定,但受周邊價格下調影響,上周區域低標水泥價格走低10元/噸左右,近期高標價格下行壓力較大。

安徽制定3年行動計劃 建設綜合立體交通走廊

日前,安徽省發展改革委發布2015年至2017年三年行動計劃,搶抓長江經濟帶建設戰略機遇,著力打造全省經濟發展的支撐帶。

1月21日上午,安徽省交通運輸工作會議上透露了這些消息。今年安徽將完成交通基礎設施建設投資630億元;新增高速公路通車里程450公里、一級公路通車里程400公里;公路水路運輸客運量、貨運量分別增長8%、10%;完成港口吞吐量4.7億噸。

據山東發改委網站的最新消息,山東省發展和改革委員會主任張務鋒近日表示,國家發改委同意在編制“十三五”規劃時將把渤海跨海通道予以統籌考慮并予以支持。

今年青島市節能環保產業總產值要達到1000億元,到2020年,這一數字計劃將變成2000億元。同時,今年要建成800萬平方米綠色建筑,對具備改造價值的既有居住建筑,完成40%以上的節能改造。

編輯:袁燕萍

監督:0571-85871513

投稿:news@ccement.com