[原創]京津冀一體化下區域水泥行業的機遇與挑戰

2014年以來,京津冀一體化概念甚囂塵上,成為最炙手可熱的年度關鍵詞之一,然而自上個世紀80年代京津冀一體化的概念首次出現之時起,各類區域規劃與研究就沒有停止過,但概念、規劃研究以及合作實踐總是維持在三個獨立的層面:概念始終沒變;各方長期博弈使得區域規劃研究困難重重,始終無法落地;整體經濟合作層次低、規模小,跨省市的區域合作項目很少。隨著兩省一市各自為提升自身競爭力的發展過程中,以北京為中心的環首都經濟圈已經日漸清晰,天津濱海新區的高端制造產業基地基本初具規模,京津冀格局已經出現明顯變化,一體化的內容也將重新被改寫。也就是說在京津冀一體化概念出現之后三地的快速發展已經在用時間證明著京津冀一體化的必要性和必然性,那么未來的一體化區域合作內容用之前的規劃來套用顯然已經不切實際。那么,從京津冀一體化到底有哪些合作歷史?水泥行業作為基礎建材行業在京津冀一體化概念的實踐中又有哪些變化?今后的京津冀一體化又會給水泥行業帶來怎樣的變化空間呢?在此,筆者試圖通過對京津冀一體化歷史的梳理及未來一體化的空間,來分析區域水泥行業發生的變化以及未來的發展趨勢。

一、京津冀合作歷史及現狀

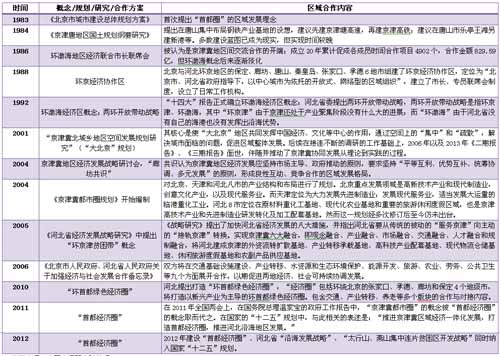

1.1京津冀一體化歷史研究與規劃

從概念上來看,京津冀一體化的概念早在上個世紀80年代初就已經出現。1981年,一些官員和學者就呼吁建立環京津經濟協作區;從研究規劃層面來看,京津冀協同發展研究同樣始于上世紀80年代,1984年編制完成的《京津唐地區國土規劃綱要研究》是該地區最早的區域規劃研究。然而大部分時間京津冀一體化仍停留在理論界的討論和研究,直至2005年首鋼搬遷至唐山,京津冀一體化才開始有了實質性的區域合作實踐。

表1:京津冀區域經濟發展研究與規劃歷程

資料來源:中國水泥研究院整理

1.2 京津冀區域合作及各自經濟發展現狀

1.2.1京津冀區域合作現狀

由于行政區劃意識較強,區域產業缺乏相對競爭優勢,區域間缺乏比較優勢基礎之上的產業合作。京津冀合作以物資協作和淺層次的垂直分工居多,深層次的產業合作甚少,因此三地經濟增長的相關性明顯偏低。在第一產業內部,京津與河北之間的合作主要是圍繞著京津兩大城市居民的菜籃子、米袋子;北京、天津的第三產業有多是為當地服務,基本停留在地方化層面;能夠對河北產生影響的只有第二產業,但由于各自追求地方財政收入增長二線制傳統產業或產業鏈向外延伸等諸多因素的存在,導致兩大城市的發展不能對河北產生較強的拉動。

(1)2014年為京津冀一體化快速推進的一年,在習近平主席將京津冀一體化上升為重大國家戰略之后,京津冀之間的互通互聯加速。盡管協同發展綱要仍在討論中,但是2014年京津冀協同發展工作已經在頂層設計、交通一體化、產業承接、生態環保四大方面取得了階段性成果,但最關鍵最核心的產業結構轉移仍處于各方博弈過程中。

(2)2014年6月,海關總署宣布京津冀海關區域通關一體化改革啟動;

(3)2014年11月,京津冀正式簽署《合作框架協議》,形成京津冀稅收一體化整體框架;

(4)2015年春節前,京津冀三地將通過共同推出旅游精品線路,合編一本旅游路線書,一張旅游電子地圖,三地在交界處互設指示牌等措施,促進京津冀旅游一體化;

(5)京津冀三省市教育部門共同簽署了《積極推進教育領域合作促進經濟社會發展合作協議》,為京津冀教育一體化鋪路;

(6)京津冀科技部門共同簽署了《京津冀協同創新發展戰略研究和基礎研究合作框架協議》并成立了“京津冀地區食品安全檢測與加工過程安全控制技術創新戰略聯盟”,積極推進京津冀科技一體化;

(7)河北省與京津建立醫療合作關系的醫療衛生計生機構已達230余家,京津冀三地新農合系統也將實現互聯互通,京津冀醫療衛生一體化也在穩步推進。

1.2.2京津冀各自經濟發展情況

進入21世紀以來京津冀三省市都加快了產業結構的步伐,經過幾年的產業結構調整和產業轉移,京津冀區域內產業層次拉開了檔次,開始實現錯位發展:北京市處于產業結構的最高層,以金融業、批發與零售、信息服務、租賃與商務服務為代表的現代服務業已經成為北京的支柱產業;天津的現代物流業和高端裝備制造業已形成一定規模;河北第三產業占比偏低,多數工業行業出現產能過剩、產業布局繼續調整的現象。

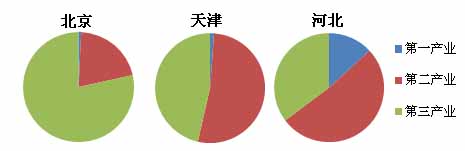

截止到2014年第三季度,京津冀三地產業結構為:北京市第三產業GDP占比已達78.5%;天津第二、三產業GDP占比分別為52.4%、46.4%;河北省第一二三產業占比分別為13.2%、51.4%、35.2%。

圖1:2014Q3北京、天津、河北三大產業GDP占比(%)

數據來源:國家統計局,中國水泥研究院

二、京津冀水泥行業發展歷程及現狀

2.1水泥熟料產能分布

在京津冀三地的各自發展過程中,區域水泥行業也發生了很大變化,京津兩地成為水泥凈流入城市,河北省成為京津兩地水泥主要供應方。隨著城市職能定位的轉變,京津兩地城鎮化率快速提升,目前京津兩市水泥市場格局已經較為穩定和成熟,北京市的水泥需求隨著市內基礎設施的日益完善趨于穩定;天津市則由于城市建設仍有一定的不足水泥需求仍在穩步增長階段;而河北省水泥行業作為省內重要產業之一建材產業的一大支柱則保持了快速發展,直至產能出現較為嚴重的過剩。

表2:京津冀三地水泥行業固定資產投資及新型干法熟料產能情況

數據來源:中國水泥研究院

產業結構調整促使北京市水泥生產企業大幅下降,“十一五”期間水泥生產企業數量由2005年的33家減少至2010年的9家,目前在運營的熟料生產線有9條,分布在西南和西北部的昌平、房山和門頭溝;天津市由于資源關系熟料生產線較少,粉磨站分布較為集中;河北省熟料生產線分布一條主線沿太行山脈,從邯鄲-邢臺-石家莊至保定,另一條主線集中在唐山地區。

圖2:京津冀水泥生產線地圖

資料來源:中國水泥網

北京市散裝水泥需求近一半靠河北省供應,而絕大部分的袋裝水泥均來自河北省環京的縣市;天津市水泥需求超過三分之二均來自河北省及其他省份,其中大部分為河北省供應。京津冀的地理區位使得河北省成為北京、天津的天然保護屏障,因此河北成為供應京津水泥的不二選擇,天津市由于擁有港口,部分水泥供應由山東通過水運北上。河北水泥工業在2001年北京申奧成功后就開始進入高速發展,2002年、2003年連續兩年新型干法熟料產能增速超過55%。

[Page]

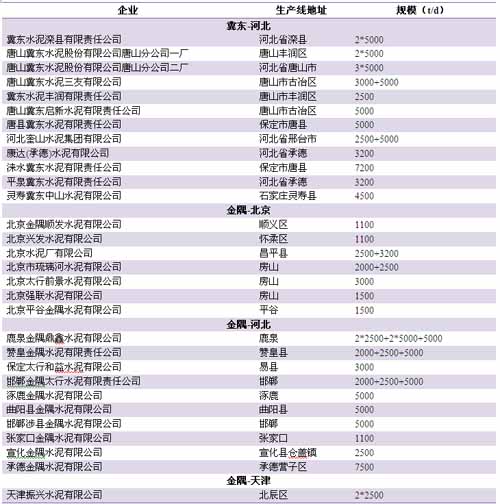

2.2企業格局

目前,京津冀區域內已經形成較為明顯的市場格局,企業以金隅、冀東為主導,兩者合計數料產能在河北省所占份額達到52%;在北京市金隅熟料產能占比達到85%,水泥市場金隅、冀東占絕對主導地位;在天津,由于粉磨站分布較多,熟料生產線較少,因此水泥市場集中度較北京稍差一些,但由于金隅有兩條熟料生產線,同時結合建設粉磨站,因此市場地位更加牢固一些。

表3:金隅、冀東在京津冀的熟料生產線分布

資料來源:中國水泥網

三、未來一體化空間及區域水泥行業面臨的機遇和挑戰

3.1京津冀未來一體化空間

無論是規劃內還是規劃外的京津冀協同發展已經有了很大的成就,尤其是三地各自的基礎設施建設、城際間交通建設、以及各自的房地產建設上已經實現較快發展,這為未來京津冀一體化打下了較好的基礎,但也存在較大的隱患和挑戰。從當前已有的基礎來看,京津冀未來一體化的難點和和重點有哪些呢?

(1)缺乏一體化規劃和統籌,使得已有建設的資源合理利用成為難點

區域性基礎設施網絡仍然是實現區域一體化發展的基本保障,京津冀三地各自已經形成較為完善的基礎設施體系,但存在的一個較大問題是這些基礎建設缺乏區域性規劃,特別是在一些區域性港口、機場、跨地區高速公路和城際快速通道建設中,缺乏必要的統籌安排。

(2)京津的虹吸效應短時間難以改變,資源分配難以達成一體化效果

首都優勢及天津沿海優勢使得各方面資源集中流入京津兩地,過去的虹吸效應很難得到徹底改變,這也是造成“環首都貧困圈”的主要原因。無論是人力資源還是科技資源都是各地爭奪的城市競爭力,然而在各自提升本地競爭力的同時難免形成趨同的產業結構,對于區域一體化來講資源難以實現合理、有效的配置,因此區域產業融合度較低,產業結構重疊缺乏分工協作導致很難實現區域一體化經濟增長。

從當前京津冀實際的合作實踐來看,大多數合作內容屬于第三產業的范疇,涉及更深層次經濟實體的合作實踐不多,那么從長期來看,未來京津冀一體化的重點在于區域間產業結構調整及轉移。

北京的經濟資源聚集階段即將結束,已達到后工業化時代,開始了向外擴散輻射階段;天津還處于聚集階段,處于工業化后期;河北省還處于工業化中期,傳統產業比重大,調整增長方式、改善產業結構的任務很大。具體來講未來一體化的重點為:

(1)市場主導,政府疏導。改革開放后長三角、珠三角、京津冀成為三個較為成熟、規模較大的都市經濟區,但京津冀都市圈的發展明顯落后,一個主要原因是政府干預過多,沒能充分發揮市場自發配置資源的作用,因此通過加強市場作用改變政府過多干預和限制是當務之急。

(2)產業轉移和承接。構建好分工合理、布局得當、結構優化的區域發展格局,形成科學合理的產業布局。產業轉移和承接將是京津冀一體化建設的首要突破口。

(3)區域內人口、資源、環境的協調發展。人口涉及到區域城鎮化布局的問題,資源涉及到區域市場要素的分配和產權糾葛,環境保護如今已成為全國重點的抓手之一,區域環境保護更是離不開區域內各省市的協作。

3.2區域水泥行業所面臨的機遇和挑戰

從全國來看,水泥行業即將進入產業周期緩慢攀升期,即由快速上升期向穩定期的過渡階段。由于不同區域經濟發展階段不一樣,因此各區域的攀升速度出現一定差異。京津冀區域盡管各自經濟發展已經處于全國前列,但由于缺乏區域有效協同,區域經濟則落后于長三角經濟區。

在京津冀各自經濟快速發展的過程中,河北省水泥行業出現產能迅速擴張的現象,而京津兩地由于自身的產業結構調整和資源情況水泥行業出現萎縮式發展。未來隨著京津冀一體化的不斷深化,區域水泥行業的發展將有如下幾個發展趨勢:

(1)區域整體水泥需求將繼續上揚

無論是由政府主導向市場主導轉變還是繼續政府主導進行產業區域間轉移,從長三角及國外都市經濟圈發展的歷程來看,京津冀都市圈協調發展還有很長的路要走,京津城市由虹吸效應向龍頭效應的轉變還需要一個過程,而在這個過程中兩市將帶動周邊城市快速發展,京津冀未來的格局無論是雙核還是單龍頭,在未來格局定型的發展道路上,河北都將被帶動快速成長,區域內部無論是交通還是其它基礎設施一體化建設都將加速,這將帶動區域整體水泥需求持續上揚。

(2)水泥行業發展空間主要在河北省,需求量增長空間大于京津

從京津冀都市圈各自的發展來看,北京本市的基礎設施建設已經較為完善,因此從水泥需求量來看,未來增長幅度將逐漸減緩。河北省作為三地經濟發展最緩慢的一個省份,從水泥需求量的發展空間來看無疑是最大的,區域城鎮化布局調整,河北省城鎮化率有待提高,因次,在城鎮化建設上河北省水泥需求仍將保持較高增速;同時,京津冀產業結構轉移主要是北京向天津河北的轉移以及天津向河北的轉移,因此河北省將成為京津兩地產業轉移的承接方,而產業轉移帶來的人口轉移、建筑轉移也將帶來一定的水泥需求的提升。截止到目前,京津冀三地城際間交通已經有很大進展,而未來發展重點在于河北省境內,從河北省“京津冀交通一體化規劃”來看,公路、城際鐵路、港口、機場都有很大的待建空間,長期來看水泥需求將有較大提升空間。

從長三角的成功發展歷程來看,浙江、江蘇作為上海這個龍頭的兩翼也實現了快速發展,河北省城鎮化速度比浙江滯后15年,比江蘇滯后10年,從浙江、江蘇以及全國整體情況來看,城鎮化率從30%提升到40%的過程中水泥單位消耗量比較少,從40%提升到50%的過程中每提高一個百分點水泥需求增加量是30%-40%跨度內的2-4倍,從50%提升到60%的過程中每提升一個百分點水泥需求量增加量是40%-50%跨度內的1.5倍左右。河北省2013年城鎮化率為48.12%,隨著城鎮化率的提高,水泥需求量的增長處于快速上漲周期之內,因此,在未來京津冀一體化的區域城鎮化過程中,河北省作為城鎮化重點布局對象將有很大發展空間。

(3)河北省水泥行業結構調整任重道遠

環保是區域一體化中的一個重要內容,河北省作為一個高耗能、高排放的工業省份環保責任更是重于京津兩地。河北省水泥行業目前已呈現產能過剩的狀態,減排、節能都存在很大的困難,在區域一體化的進程中,河北省水泥行業必須顯示出壯士斷腕的勇氣進行水泥行業結構調整和轉型升級。

編輯:jirong

監督:0571-85871667

投稿:news@ccement.com