[原創]水泥行業的區域性規律與未來需求分析

由于水泥產品的“短腿性”以及我國資源和經濟發展的不平衡性,我國水泥行業的發展具有明顯的區域性特征,一般而言根據地理區劃可將全國水泥市場分為華北、東北、華東、中南、西南、西北六大區域。近年來,國務院、工信部等有關部門下發了多項遏制新增產能、化解過剩產能、調整水泥產業結構、區域發展規劃等方面的政策,政策的有效落實使得這六大區域的水泥行業呈現出越來越鮮明的差異。通過對比、分析與總結六大區域的供給與消費特征規律、預測未來的發展空間,對于行業的頂層規劃、企業的投資與發展具有重要參考意義。

一、水泥行業的區域性規律

1.1規律一:水泥消費與人口分布一致,華東、中南將長期主導水泥消費

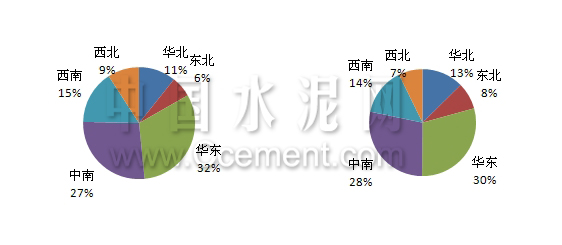

中南、華東地區是水泥消費最大的兩個區域,2013年水泥消費量分別為7.66億噸和6.52億噸,占全國水泥總消費量的60%左右,而兩地人口數量也占全國人口的60%左右;西北、東北人口占比較小,水泥消費量占全國總消費量的比例也相對較小,表明水泥消費量分布與人口分布特征高度一致。依據著名地理學家胡煥庸提出的黑龍江-騰沖線,以該線將我國劃分為東南和西北兩大區域,東南地區面積雖小,但人口密集,西北地區面積廣袤,但人口稀疏。水泥的消費以人口為中心,人口越密集的地方水泥消費量越高,這一規律因人口的分布趨向性而長期存在。因而,筆者認為,華東、中南是全國水泥消費的主要地區的特征不會改變,將長期主導全國水泥消費。

圖1:2013年六大區域水泥消費量 圖2:2013年六大區域人口

數據來源:中國水泥研究院

………………

會員單位:請登錄繼續閱讀!

非會員單位:請進入中國水泥網網上商城公共資源庫購買繼續閱讀!

1.2規律二:西部地區水泥消費占比將不斷增加,但存40%上限

然而近三年來,水泥消費分布又出現了新的變化,華東、華北地區水泥消費占比出現了一定的回落,而西北水泥消費占比有所增加,中南、西南、東北則保持相對平穩的走勢。這說明,雖然華東、中南水泥消費的主導地位不變,但是消費結構正在發生變化。近年來,政府投資不斷向中西部傾斜,區域發展的不平衡性未來將逐漸減小,這使得西部地區水泥需求的增加成為必然趨勢。不過因為規律一的存在,這種增長存在一個上限。筆者認為,從人口分布特征及人均水泥消費量看(西部:華東中南人口之比為1:3,人均水泥消費量樂觀估計2:1),西南、西北兩地消費占比上限預計不超過40%(2013年年底為25%左右)。

圖3:華東、華北水泥消費占比回落,西北上升(%)

資料來源:中國水泥研究院

從人均水泥消費量看,西北地區2013年底人均水泥消費量達到2.24噸/人,居六大區域之首,東北、華北相對較低,分別為1.52和1.32噸/人。近年來,華東人均水泥消費量呈逐漸下降走勢,西北繼續保持高速增長,這種增長筆者認為主要是由于基建、鐵路等投資的增加而非住宅及民用水泥需求的大規模增加所導致。因為,從人口的增長以及城鎮化發展的速度來看,當前西北地區的人均水泥消費量不至于突破2噸/人的高度,與全國其余五大區域差異明顯。

圖4:六大區域人均水泥消費量情況(噸/人)

資料來源:中國水泥研究院

[Page]1.3 規律三:北方地區二三季度、南方地區四季度為水泥生產活動高峰期

水泥生產有其季節性規律,對1997~2013年的當月水泥產量數據提取季節性因子(采用X12-ARMA乘法模型分離),可以發現,東北、華北、西北這三個北方地區在二三季度水泥生產活動最多,尤其在5~9月份,但是隨著深秋及冬季的到來,水泥生產活動逐漸減少,季節性因子跌入1以下,1、2月份更是達到全年最低點。與此相對,華東、中南、西南地區在每年的5月份有個生產小旺季,而進入6、7、8月份水泥生產活動有所減少,第四季度為全年水泥生產活動最活躍的時期。從六大區域季節性因子的交叉節點上看,4、10月份六大區域水泥生產活動所受到的季節性影響基本相似,5~9月份與11~12月份南北區域開始分道揚鑣、表現出各自的差異性。不過1~2月份,全國六大區域表現卻呈現出一致性,南北方水泥生產活動雙雙走淡。

水泥生產活動呈現上述季節性的原因筆者認為有三個:

其一,氣候。北方地區冬季寒冷,不適宜工程項目施工,水泥需求因而下滑;南方地區夏季炎熱同時伴隨雨季,施工因而也受到影響。

其二,春節及年底。1~2月份為年底及春節時期,工程項目紛紛收尾,水泥需求下滑,同時春節放假、停窯檢修,企業生產活動因而減少。

其三,水泥不利于長期保存,建筑用水泥最長不能超過3個月。因需求下滑必然導致水泥庫存升高,水泥需及時出貨方能進一步刺激水泥生產活動。

圖5:六大區域季節性因子變化

資料來源:中國水泥研究院

1.4規律四:西北、華北、西南已成產能過剩重災區,化解需待時日

截止2014年10月底,全國運營中的新型干法生產線共計1709條,設計熟料產能17.8億噸,其中50%左右分布于華東、中南地區,其次為西南、華東、西北,東北地區熟料產能占比最少。從平均規模上,華東、中南居六大區域之首,均超過110萬噸/條,其余四大區域不到100萬噸/條,西南、西北最低。

圖6:我國熟料生產能力主要分布于華東、中南地區(%)

資料來源:中國水泥研究院

以新型干法熟料產量與產能之比來簡單衡量產能利用情況可以發現,現階段華東、西北、西南是我國水泥產能過剩重災區,這三個區域的新型干法熟料產量產能比較東北、華東、中南都低,其中西北、華北甚至不到60%。在過剩產能的化解上,將需要一定的時日,期間筆者認為將經歷一番陣痛方能重生。從目前已經或正在經歷的陣痛表現來看,華北去年與今年多次進行了大規模停窯與生產線淘汰,今年前三季度全行業更是虧損0.39億元;西北地區今年價格慘淡,新疆地區因產能嚴重過剩已開展錯峰停產舉措;西南地區貴州省受新增產能沖擊,下半年價格連連走跌,其余省份價格跌入低位。

表1:華北、西北、西南是我國水泥產能過剩重災區

資料來源:中國水泥研究院

不同區域產能利用率的下跌也有其特殊性。如華北地區因霧霾治理,多家水泥企業均被予以停產、限產,熟料及水泥產量大幅下滑,產能利用率大幅降低;而西北、西南因近幾年新增產能大幅增加,而下游需求增速卻呈下行表現,導致整體的產能利用率下滑,新增產能有待時間消化,同時需控制新增供給。不過,即使在產能過剩的背景下,新增產能依舊有上升苗頭。據中國水泥網統計,2014年1-10月份,西南新增熟料產能為1804.2萬噸,居六大區域之首,若后續不能夠得到重典遏制,西南地區有步西北的后塵。

1.5規律五:華東、中南是行業利潤中心地位不動搖

水泥行業的利潤主要集中在華東、中南地區,兩地的利潤總額占全行業利潤總額的70%,其余四大區域占比每年均有所變化,不過占比之和均在30%左右。而從噸水泥利潤總額來看,近三年來,華東、東北噸水泥利潤總額居六大區域之首,中南次之,華北呈下滑走勢。

圖7:六大區域噸水泥利潤總額變動情況(元/噸)

資料來源:中國水泥研究院

筆者認為,如果將水泥行業的利潤比喻為一碗肉湯,那么華東、中南就是肉,其余四大區域就是湯。雖然不同年份湯里面的營養成分有所變化,然而湯的性質不會動搖。近年來,受宏觀經濟影響,華東、中南兩大區域行業利潤增減波動較大,不過筆者認為,這兩大市場已經逐步形成了自身的調節機制,在不同年份和季節依據自身機制調節生產經營活動,經歷大起大落的可能性幾乎沒有。

[Page]二、水泥行業的區域需求分析

2.1未來十年,西部將成水泥需求增長的主力軍

人口城鎮化水平具有S型曲線規律,按照國際經驗,城鎮化率在30~70%之間為快速發展時期,而水泥的需求與城鎮化的發展密切相關。根據發達國家水泥工業發展規律,城鎮化率達到70%以前,水泥需求與城鎮化水平高度相關,70%以后,水泥需求呈緩慢增長或出現下降。2013年底,西南、西北地區城鎮化率仍低于47%,而其余四大區域城鎮化水平均已達到50%以上。

圖8:2013年六大區域城鎮化水平(%)

資料來源:中國水泥研究院

從歷年水泥需求的變化上看,華北地區近兩年來需求開始逐漸萎縮,而其余五大區域繼續保持上行走勢。華北需求萎縮主要是因為京、津兩個水泥消費大省水泥需求的下降,實際上河北、內蒙古、山西三省的水泥消費量仍在逐年增加。

圖9:華北地區水泥需求萎縮(萬噸)

資料來源:中國水泥研究院

通過計算六大區域2005~2013年的水泥需求量與城鎮化率之間的相關性,兩者之間存在著高度的正相關關系,華北、東北、華東、中南、西南、西北六大區域相關系數分別為0.96、0.95、0.98、0.99、0.99和0.98,作回歸模型如下:

表2:六大區域城鎮化與水泥需求量線性回歸模型(x≥40)

資料來源:中國水泥研究院

按照城鎮化率在30~70%之間城鎮化快速發展的經驗,為保守起見,將[30%,70%]的區間收縮至[40%,60%],然后依據2013年的水泥需求量以及城鎮化率達到60%的水泥需求量計算六大區域未來水泥需求的增長空間,比較可知,西南、西北及東北地區水泥需求增長仍有很大空間,而華東、中南、華北水泥需求增長空間相對較小,尤其華東、東北將近飽和,顯示西部地區將成水泥需求增長的主力軍。

表3:未來水泥需求增長空間測算(60%城鎮化水平以前)

資料來源:中國水泥研究院

2.2基建是拉動西部水泥需求的最大引擎,未來交通投資有望增加

水泥需求與固定資產投資密切相關,從單位投資拉動水泥需求的量來看,六大區域投資對水泥的拉動作用正逐步減弱。然而西北、西南、中南三個中西部地區單位投資對水泥的拉動作用仍較其他地區強,西北地區最強,2013年每億元投資拉動水泥消費0.67萬噸。

圖10:六大區域單位固定資產投資對水泥的拉動(萬噸/億元)

資料來源:中國水泥研究院

從基建占固投的比例來看,西北、西南居全國最高,2013年這一比例分別為30.15%和25.14%,基建投資對西部地區的經濟發展依舊起到主導作用。

圖11:六大區域基建投資占固投的比重(%)

資料來源:中國水泥研究院

投資中直接與水泥消費有關的部分是房地產和基礎設施建設投資。比較六大區域的基建投資與房地產投資完成額比,發現西南、西北兩地基建投資與房地產投資完成額比普遍高于其他四大區域,比值均在1以上,西北地區更是高于1.5以上,說明西部地區拉動水泥需求的力量主要還是以基建為主,是拉動水泥需求的最大引擎。

圖12:六大區域基建投資與房地產投資完成額比

資料來源:中國水泥研究院

從基建的三大細分項目來看,近幾年,電力、燃氣及水的生產和供應業占基建的比例僅西北地區保持高位穩定,其他區域均呈下降走勢,華東已經跌至19.32%。水利、環境和公共設施管理業占基建的比例方面,六大區域呈現共同特征,均呈逐漸上升走勢。交通運輸、倉儲和郵政業方面,東北、西北兩地占基建的比例全國最低,西北呈逐年下降走勢。筆者認為,未來西部地區電力、燃氣及水的生產和供應業占基建的比例將繼續降低,而交通運輸倉儲和郵政業及水利、環境和公共設施管理業方面的比重將會有所增加,特別是西北、西南地區的交通運輸倉儲和郵政業,西南地區比重略高于西北。今年,國家開始在交通建設方面定向向中西部發力,而隨著西北地區絲綢之路政策的落地,西北地區交通投資將進一步增加。

編輯:鄭建輝

監督:0571-85871667

投稿:news@ccement.com